對于手機供應鏈而言,隨著今年第三季度產(chǎn)品發(fā)布高峰期的逼近,各個環(huán)節(jié)的缺貨現(xiàn)象顯然已經(jīng)要步入關鍵時期,缺貨導致供應鏈產(chǎn)品價格上調已成定居,在核心處理器端同樣在進行一輪洗牌,各家廠商積極推進新一代制程芯片;而面板產(chǎn)業(yè)的價格上漲更是迅速,也正因為第三季度是產(chǎn)品發(fā)布的高峰期,導致缺貨現(xiàn)象將更為嚴峻。不過,在手機供應鏈中,DRAM(MobileDRAM)卻出現(xiàn)產(chǎn)能過剩的情況,乃至智能手機市場可能無法消化那么多的DRAM庫存,這也促使更大手機廠商拼高容量DRAM!

一、PC市場需求不足DRAM價格持續(xù)下跌減產(chǎn)致供貨不足價格上漲

據(jù)調研結構集邦科技預估,從第三季度開始,DRAM的價格恐將上調4%-8%!但實際上,從2014年10月以來至今年6月底,DRAM的合約價已經(jīng)從32.75美元降低到12.5美元!然而,這僅僅是在PC市場,漲價原因在于缺貨。但是對于DRAM制造商而言,DRAM目前依然面臨產(chǎn)能嚴重過剩的尷尬局面。

對于DRAM來說,其最初的市場還是在于PC市場,但是近幾年來,PC市場逐漸呈現(xiàn)一家獨大的現(xiàn)狀,且市場需求逐年下滑,導致對DRAM的需求也降低,在今年上半年,光美國PC企業(yè)裁員人數(shù)就達到39589人次,與2015年相比同比大增241%,除了之前英特爾、戴爾宣布大規(guī)模裁員以外,近來,希捷也宣布裁員1600人,這在一定的程度上足以說明PC市場發(fā)展并不是十分樂觀。

據(jù)了解,全球PC的出貨量已經(jīng)連續(xù)7個季度呈現(xiàn)下滑的情況,據(jù)Gartner統(tǒng)計,2016年第一季度,全球PC出貨量為6430萬臺,年減5.2%。而IDC數(shù)據(jù)顯示,PC市場季度出貨量已連續(xù)4季出現(xiàn)兩位數(shù)的年減幅。2016年全球PC出貨量預估將年減7.3%至2.556億臺,全球2016年第一季度PC出貨量年減12.5%,降幅大于原先預期的11.3%。

唯一實現(xiàn)增長的地區(qū)是北美市場,北美市場近5個季度來首次實現(xiàn)增長,但是其他地區(qū)都出現(xiàn)出貨量下滑的現(xiàn)象,尤其是亞太地區(qū),亞太地區(qū)第二季度的出貨量僅為2270萬臺,年減6.3%,而中國市場的出貨量更是下滑6.4%,主要在于亞太地區(qū)經(jīng)濟成長緩慢。值得一提的還有歐菲中東地區(qū),該地區(qū)由于歐元的貶值導致價格上漲,從而使得PC市場下滑,再如英國,自其于去年表示將公投脫歐以后,英國的PC就呈現(xiàn)疲軟趨勢,而在前不久宣布脫歐以后,更是造成英鎊兌換美元匯率貶值,從而也導致價格上漲,因此在今后的一段時間內,英國PC市場可能還會繼續(xù)下滑!

盡管之前全球PC業(yè)務呈現(xiàn)下滑的趨勢,但是目前PC市場已經(jīng)出現(xiàn)好轉的情況,正因PC市場的好轉,如北美市場的上揚。市場的好轉導致PC市場的DRAM出現(xiàn)缺貨現(xiàn)象,從而提高了PC市場DRAM的價格,不過,據(jù)海力士人員向《手機報》表示:"整體來看,目前DRAM面臨產(chǎn)能過剩的情況,原因在于市場需求不足,與此同時,隨著智能手機市場和服務器市場的快速崛起,所以三星和海力士把PC市場的DRAM部分產(chǎn)能轉移到了智能手機市場和服務器市場,所以這又造成了PC市場DRAM產(chǎn)能吃緊,最終促使價格上漲,而且漲幅不??;但盡管如此,DRAM總的產(chǎn)能還是面臨產(chǎn)能過剩的問題!"

據(jù)了解,在PC市場DRAM價格上漲原因在于供貨不足,DRAM的缺貨主要源于三個方面:一是終端產(chǎn)品進入發(fā)布高峰期,PC市場好轉;二是分銷商和代理商沒有貨源,在此之前DRAM的價格并不高,它們囤貨數(shù)量并不多;三是DRAM主要的三大制造商三星、海力士、美光供貨量不足,主要是受到三大DRAM制造商產(chǎn)品組合調整所影響,由于DRAM利潤空間低,且看好NAND,因此將部分產(chǎn)能轉向NAND,使得DRAM產(chǎn)能進一步降低,另一方面,主導市場的這三大制造商將產(chǎn)能轉移到智能手機市場和服務器市場;基于這三方面的原因,導致終端應用市場上DRAM供貨不足!DRAM的缺貨直接導致不少的分銷商、代理商、終端商拿不到貨,從而進一步將采購對象轉向南亞科、華邦電等,這對于后者而言顯然十分受益。

除了上述原因以外,還有一些客觀原因,如三星在西安的工廠曾經(jīng)歷停電事故,導致?lián)p壞不少DRAM;與此同時,據(jù)稱韓系某些DRAM制造商由于生產(chǎn)設備的技術問題,導致延長供貨時間,這也是導致PC市場DRAM供貨不足的原因之一!毫無疑問,對于DRAM制造商而言,將PC市場減產(chǎn)轉移到智能手機市場,暫時還無法能解除DRAM產(chǎn)能過剩的危機!

二、智能手機市場成DRAM"銷贓"場所手機商偷換拼高端產(chǎn)品組合

從DRAM三大制造商市場方面來看,三星仍霸占第一的寶座,今年第一季度以60.4%的市場份額以及20.26億美元的銷售額遠遠拋開其他企業(yè),其次是海力士,市場占有率只有26.9%,銷售額也只有9.03億美元;但這兩家在DRAM領域排名前二的公司的DRAM業(yè)績均出現(xiàn)嚴重下滑現(xiàn)象,原因在于DRAM產(chǎn)能過剩導致平均售價的下降,其中三星的銷售業(yè)績環(huán)比下降了22.7%,而海力士同樣環(huán)比下降了23.1%!美光業(yè)績同樣不容樂觀,其第二季度的出貨量比第一季度下降了近一成,且由于價格的影響,導致年減高達29.5%,單季稅后凈損9700萬美元!美光由于生產(chǎn)制程落后于三星和海力士,其第一季度的營收僅為3.49億美元,市場占有率只有10.4%,這也是美光試圖收購華亞科的主要原因所在!整體來說,DRAM廠商業(yè)績不佳的主要原因還是在于價格很低。

從DRAM制程方面來看的話,三星和海力士已經(jīng)走在行業(yè)前沿,而美光則制程落后些許。眾所周知,三星的技術最為先進,目前三星已經(jīng)能夠實現(xiàn)18nm制程的量產(chǎn),海力士正極力追趕,目前主要在21nm制程方面發(fā)力,而美光則還徘徊在25nm,以25nm為主,其中也有少部分的21nm!此外,據(jù)了解,對于DRAM而言,通常生產(chǎn)規(guī)模越大、平均固定成本就越低,就越具競爭力。同時,為搶奪市占率,低價拋售已經(jīng)是業(yè)界的一個共識,這也是為何當前DRAM市場玩家越來越少的原因所在。正因技術優(yōu)勢所帶來的成本優(yōu)勢,所以在這一輪的"降價比拼"過程中,顯然三星占據(jù)更大的優(yōu)勢。

海力士人員直言道:"三星智能手機的DRAM還有20%是采用我們的,并非都是采用自家的。如果三星智能手機買的好,那么他們采用自己的DRAM就會多,這樣我們在中國市場就可能會賣的好,如果他們買的并不怎么好的話,則我們在中國市場賣的相對就會少一點。因為三星的memory公司也要賺錢,如果三星手機賣的不好的話,他們肯定要將自己的DRAM轉移給其他客戶。尤其是在價格不好的情況下,對三星memory公司而言他們更具有產(chǎn)能和技術優(yōu)勢,他們可以把價格降到很低,從而提高市場份額,把其他公司拼到?jīng)]錢賺甚至虧錢!這是三星一貫的作法!"

從上文中我們已經(jīng)得知,在智能手機市場,DRAM仍面臨產(chǎn)能過剩導致價格一跌再跌,因此手機廠商偷歡拼高端產(chǎn)品組合!據(jù)海力士人員表示:"DRAM市場發(fā)展主要看整體需求,但是從15年下半年開始,DRAM整體產(chǎn)能就過剩,因此需要一個市場來消化,但是PC市場消化不了這么多,而服務器市場消化速度也不快,只有智能手機市場,因為手機市場總的出貨量和單臺手機所用的DRAM都在增加,手機整體出貨量,今年能實現(xiàn)6%-7%的增長,在OPPO和VIVO的帶動之下,把4G帶動發(fā)展很快,所以需求量比較大,但是總體來看依然過剩!只是從局部分配方面來看,由于降低了PC市場份額,所以PC市場漲價。但是總體來看,DRAM價格還是處于下跌的情況,從近幾個季度來看,DRAM在智能手機市場的價格至少下降了10-15%!這也是智能手機廠商拼高容量DRAM的原因之一,除了市場需求以外,就是因為DRAM的價格降低了很多!"

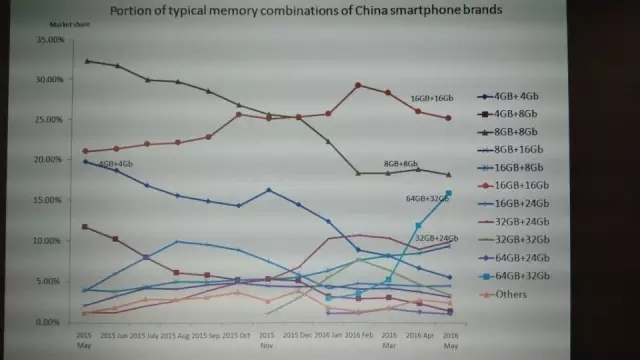

從上圖可以看出,"64+4"組合發(fā)展非常迅速

此外,盡管當前DRAM因產(chǎn)能過剩而處于價格下跌階段,但是NAND可能還會漲價,據(jù)海力士人員稱:"聽說三星將會把價格提高。"對此說法,據(jù)手機ODM廠商華勤人員表示:"雖然目前沒有明確的收到NAND漲價的信息,但是NAND廠商已經(jīng)放出缺貨的信息,估計后面將會把價格提高!"據(jù)威剛科技信息,NAND會在7月就供給不足,PC市場DRAM則會在9月份供給不足,因供給逐步吃緊、報價上揚,更擺脫二年多的空頭走勢,朝向多頭產(chǎn)業(yè)邁進,但市場供需變化的腳步比預期要快,尤其正值NAND啟動拉貨潮、分銷和代理又沒DRAM貨源之際,加上PC市場開始少量拉貨也進行第三季議價,整體市況變得對DRAM產(chǎn)業(yè)有利許多。正因此,如三星新建的工廠,可能會將部分產(chǎn)能轉移到NAND!

從智能手機端來看MoblieDRAM發(fā)展的話,可以得知,高容量的MoblieDRAM正受到中高端市場的青睞,但是其所采用的并非高端MoblieDRAM方案,所采用的基本上都是中偏高的方案。例如國內市場發(fā)展較快的OPPO和VIVO,據(jù)海力士人員介紹:"OPPO和VIVO采用的是集成到比較高的32GB+4G方案,一個月出貨量達到60-70萬片甚至100萬片,主要是三星在供貨,去年11月份就開始供貨,從技術方面來看,其實沒有本質上的區(qū)別,現(xiàn)在價格拼的太厲害,像'8+1'這樣的組合,在低端市場可能成本不是很好,所以都是金士頓等在做,他們通過購買海力士的DRAM進行產(chǎn)品組合eMCP!從智能手機高端市場來看,所采用的是分離式方案,MoblieDRAM是單獨的,然后再配置一個eMCP。"

對于如何解決DRAM產(chǎn)能過剩的問題,在海力士人員看來,主要還是將希望寄托在智能手機市場,需求不足是導致產(chǎn)能過剩的主要原因,如果DRAM繼續(xù)虧下去的話,導致各大DRAM制造商都很難受了,這時大家自然就會減產(chǎn)能,如三星新投的那個廠,可能就會多生產(chǎn)一點NAND或其他的,就是大家控制一下產(chǎn)能,因為目前主要DRAM制造商只有三家,廠商之間達成協(xié)議比較容易。不過各大DRAM廠商都不會停產(chǎn)線,因為DRAM的制程一直在向前發(fā)展,這樣的話一片wafer的產(chǎn)能就會增加,每年的產(chǎn)能大概增長20%-30%,一條產(chǎn)線占據(jù)整個公司產(chǎn)能的比例可能很大,此外,從半導體的角度來看,停一條產(chǎn)線的代價會很高,設備停了以后想要再次啟動的話花費會很高,包括一些材料費用。如今年臺灣地震,臺積電的產(chǎn)線產(chǎn)生一些碎片,他們要修復的話都需要一兩個月的時間!停產(chǎn)的代價可能會超過一直生產(chǎn)所帶來的虧損!

整體而言,PC市場的不景氣是導致該市場DRAM減產(chǎn)的主要原因,除此以外,還得益于智能手機市場的發(fā)展,智能手機市場方面,由于各大手機品牌紛紛將DRAM提高容量,如傳聞iPhone7將會將會把容量提高到3G,國內手機今年年底4G會成為主流,因此三大DRAM廠商從第2季開始大動作調整產(chǎn)品組合,將標準型DRAM及利基型DRAM產(chǎn)能大舉調撥至生產(chǎn)MobileDRAM,這一措施的確在很大程度上緩解了PC市場DRAM合約價下滑的趨勢。與此同時,由于蘋果把容量拉高到3G,想必其他手機廠商不會于無動于衷,將容量提高,不僅僅在于市場需求,此外,MoblieDRAM價格的下跌,也會加速智能手機高端DRAM的采用。不過,哪怕PC市場DRAM合約價有所提升,但是在智能手機市場的MobileDRAM價格還是會繼續(xù)下跌,所以從整個DRAM市場來看,DRAM價格依然處于下跌。

值得一提的是,前不久,英特爾已經(jīng)和美光結成聯(lián)盟推廣3DXpoint,據(jù)三星人士表示,如果有必要的話,三星將會與海力士達成聯(lián)盟。此外,在前文中我們提到,DMRA市場與LCD市場極為類似,目前OLED發(fā)展大有替代LCD的趨勢,韓系面板商SMD/LGD紛紛大力布局推廣OLED,原因在于LCD的市場利潤空間太低且競爭過于激烈。而在存儲市場,DRAM同樣面臨或將被淘汰的尷尬局面,因為DRAM由于制造工藝的限制,其很難在10nm制程下發(fā)展,16nm可能將會是其極限,而MRAM和PRAM則不受此限制,更為重要的是,現(xiàn)在95%以上的DRAM生產(chǎn)設備可用于生產(chǎn)MRAM,因此它們或許將成為下一代產(chǎn)品,如英特爾,其目前力推的是3DXpoint,原因在于3DXpoint包含了PRAM技術,其或將代替DRAM,而三星和IBM、海力士、東芝則主要力推MRAM,從當前來看,在下一代存儲器方面,韓系和美系廠商為求差異化已經(jīng)走向了兩個不同的方向!不過,據(jù)海力士人員強調,在今后的3-4年中,DRAM依然還是市場主流!

01月07日 18:14

01月07日 18:14