兆易創(chuàng)新17億收購思立微100%股權(quán)

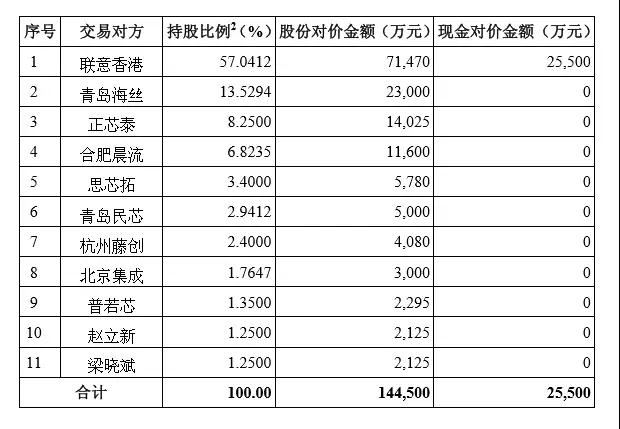

1月30日晚間,北京兆易創(chuàng)新科技股份有限公司(以下簡稱“兆易創(chuàng)新”)發(fā)布《發(fā)行股份及支付現(xiàn)金購買資產(chǎn)并募集配套資金預(yù)案(摘要)》的公告,公告表示,兆易創(chuàng)新擬通過發(fā)行股份及支付現(xiàn)金的方式購買聯(lián)意香港、青島海絲、正芯泰、合肥晨流、思芯拓、青島民芯、杭州藤創(chuàng)、北京集成、普若芯、趙立新及梁曉斌合計持有的上海思立微電子科技有限公司(以下簡稱“思立微”)100%股權(quán);同時,兆易創(chuàng)新還擬向特定投資者發(fā)行股份募集配套資金,募集資金總額不超過107,500萬元。

本次募集配套的資金將用于支付本次交易現(xiàn)金對價、14nm工藝嵌入式異構(gòu)AI推理信號處理器芯片研發(fā)項(xiàng)目、30MHz主動式超聲波CMEMS工藝及換能傳感器研發(fā)項(xiàng)目、智能化人機(jī)交互研發(fā)中心建設(shè)等項(xiàng)目。

思立微主營業(yè)務(wù)為新一代智能移動終端傳感器 SoC 芯片和解決方案的研發(fā)與銷售,主要產(chǎn)品包括觸控傳感器、指紋傳感器等相關(guān)電子元器件,其產(chǎn)品廣泛應(yīng)用于智能移動互聯(lián)網(wǎng)終端,產(chǎn)品市場具有較高技術(shù)壁壘。截至目前,上海思立微控股股東為聯(lián)意(香港)有限公司,實(shí)際控制人為自然人程泰毅。

經(jīng)初步評估及各方確認(rèn),標(biāo)的資產(chǎn)截至基準(zhǔn)日的預(yù)估值為170,000.00萬元。經(jīng)兆易創(chuàng)新與交易對方協(xié)商,參考上述預(yù)估值,標(biāo)的資產(chǎn)的交易價格暫定為170,000.00萬元。

交易方式為兆易創(chuàng)新以發(fā)行股份及支付現(xiàn)金相結(jié)合的方式收購標(biāo)的資產(chǎn)。其以發(fā)行股份方式向交易對方購買其所持標(biāo)的公司85%的股權(quán),以現(xiàn)金方式向交易對方中聯(lián)意香港購買其所持標(biāo)的公司15%的股權(quán),其中現(xiàn)金對價部分來自于本次配套融資項(xiàng)下的募集資金。

兆易創(chuàng)新目前是中國大陸領(lǐng)先的閃存芯片設(shè)計企業(yè)。根據(jù)中國半導(dǎo)體行業(yè)協(xié)會數(shù)據(jù),自2012年以來,兆易創(chuàng)新為中國大陸地區(qū)最大的代碼型閃存芯片本土設(shè)計企業(yè),也是最大的串行NORFlash設(shè)計企業(yè)。

對于本次收購,兆易創(chuàng)新表示,擬通過實(shí)施本次重大資產(chǎn)重組,進(jìn)行有協(xié)同效應(yīng)的產(chǎn)業(yè)收購和企業(yè)兼并,加快產(chǎn)業(yè)優(yōu)質(zhì)資源的有效整合。在主要產(chǎn)品方面,本次交易前,上市公司主營產(chǎn)品以 NOR FLASH等非易失性存儲芯片和微控制器 MCU 芯片為主,標(biāo)的公司為國內(nèi)市場領(lǐng)先的智能人機(jī)交互解決方案供應(yīng)商,產(chǎn)品以觸控芯片和指紋芯片等新一代智能移動終端傳感器 SoC 芯片為主。本次交易有助于上市公司豐富芯片產(chǎn)品線,拓展客戶和供應(yīng)商渠道,在整體上形成完整系統(tǒng)解決方案。

三年累計凈利不低于3.21億元 思立微能否完成業(yè)績承諾?

更值得注意的是,交易雙方還制定了業(yè)績承諾方案,方案顯示,承諾標(biāo)的公司在2018年度、2019年度和2020年度經(jīng)審計的扣除非經(jīng)常性損益后歸屬于母公司的凈利潤累計應(yīng)不低于 32,100萬元。

也就是說思立微在未來的三年內(nèi),每年平均凈利營收將要高于1億元。而在承諾期屆滿后,若思立微實(shí)際凈利潤累計數(shù)未達(dá)到承諾凈利潤累計數(shù),交易對方應(yīng)就有關(guān)差額部分進(jìn)行補(bǔ)償。

根據(jù)公告披露,思立微近兩年及一期未經(jīng)審計的2015年度、2016年度以及2017年1-10月的歸屬于母公司股東凈利潤分別為1,808.87萬元、-230.30萬元和2,233.20萬元。按照此營收來看,對賭后,思立微要完成每年一億多元的凈利潤業(yè)績,可能嗎?

思立微業(yè)務(wù)包括觸控芯片和指紋芯片,在指紋芯片領(lǐng)域,隨著指紋識別的進(jìn)一步滲透,產(chǎn)業(yè)鏈步入成熟階段,競爭越發(fā)激烈,價格戰(zhàn)從2016年延續(xù)至今。據(jù)悉,2015年平均價格下降為不到23元/顆,而2016年平均價格再度下降,不足17元/顆,而到2017年初時,芯片價格一路下探至1美元以下,各家芯片廠商的毛利率更是斷崖式下跌。

近日,指紋芯片龍頭企業(yè)FPC就因營收不濟(jì),準(zhǔn)備大幅裁員至45%。更有業(yè)內(nèi)人士表示,今年不少二三線指紋芯片廠商將面臨淘汰出局的慘狀。

思立微作為二線廠商的代表,自切入華為供應(yīng)鏈后穩(wěn)居行業(yè)第三,2017年1-11月其指紋芯片出貨量為53.06KK,遠(yuǎn)低于同期的FPC。而在今年FPC裁員后,思立微還能實(shí)現(xiàn)高于1億元的凈利營收嗎?

對此,筆者連線一位指紋芯片的業(yè)內(nèi)人士,他表示,思立微2018年實(shí)現(xiàn)大幅營收的困難較大,但是也不是說沒有。比如新的產(chǎn)品線或者更高毛利率的產(chǎn)品出現(xiàn)將助推其業(yè)績提升。此外,還有一點(diǎn)在于,為順利完成收購,兆易創(chuàng)新會將資源向思立微傾斜,助其完成對賭協(xié)議。

而對思立微而言,為完成對賭協(xié)議,思立微也會努力提升營收,避免賠償。目前思立微的主要客戶為華為,客戶群較為優(yōu)質(zhì),但客戶群單一同時也是其風(fēng)險所在。

另外,在觸控芯片領(lǐng)域,思立微憑借COB市場的絕對領(lǐng)導(dǎo)地位,在平板市場也有較好的發(fā)展條件。

此外,值得注意的是,兆易創(chuàng)新收購思立微后,對雙方來說,都是雙贏。該業(yè)內(nèi)人士還表示,對思立微來說,因?yàn)楸晨空滓讋?chuàng)新,其品牌端客戶加深對思立微的信心;而對兆易創(chuàng)新而言,收購思立微也能借助思立微加強(qiáng)對品牌端市場的進(jìn)攻。同時,也將一定程度上補(bǔ)足兆易創(chuàng)新在傳感器、信號處理、算法和人機(jī)交互方面的研發(fā)技術(shù),提升相關(guān)技術(shù)領(lǐng)域的產(chǎn)品化能力,為兆易創(chuàng)新進(jìn)一步快速發(fā)展注入動力。

因此,總體而言,思立微在未來三年內(nèi)能否完成對賭業(yè)績,可能性都存在。但在承諾期內(nèi),雙方都將為此合作受益。

最后,兆易創(chuàng)新收購思立微作為2018年指紋芯片領(lǐng)域里的開年大事件,對其他指紋芯片廠商有何影響?

對此,該業(yè)內(nèi)人士認(rèn)為,此合作對其他廠商來說看,可能并不是個好消息,一是在于,兆易創(chuàng)新與思立微聯(lián)合進(jìn)攻品牌端客戶,讓其他廠商進(jìn)入品牌端客戶的難度增強(qiáng)。二是思立微作為國內(nèi)走在前列的指紋芯片廠商,放棄IPO,直接走被收購?fù)ǖ?,此形式讓其他試圖融資的廠商望而卻步。更為重要的是,根據(jù)思立微的銷售額及客戶群來看,此收購也給了其他后續(xù)可能出現(xiàn)的收購案例一個公開的參考價格,讓其他廠商的上升空間受限。手機(jī)報/張燕芬

01月07日 18:14

01月07日 18:14