歌爾聲學,聲學市場內(nèi)地上市公司的龍頭企業(yè),與瑞聲科技一樣同為蘋果供應商,在過去的幾年中,蘋果訂單在其營收占比均超過了20%!然而,僅就聲學市場而言,在瑞聲科技的強力壓制下,眾多的聲學廠商經(jīng)營并不理想,諸如共達電聲最終被借殼。隨后,立訊精密在無法收購美律的情況下,進一步聯(lián)合美律以及康控,試圖分享蘋果訂單紅利,事實證明此舉成功!

2018年5月15日,歌爾聲學成功躋身MSCI新興市場指數(shù)的234家A股名單。5月22日,歌爾股份在A股上市整整十年。公司也從十年之前的名不見經(jīng)傳,成為如今的人盡皆知。十年之間,歌爾股份營業(yè)收入由2008年的10億元,增長到2017年的255億元,增長近25倍;歸屬于上市公司股東的凈利潤從2008年的1.2億元增長到21.4億元,增長近17倍。

然而,這種在手機概念股中少有的優(yōu)質(zhì)企業(yè),其從2017年第三季度末開始至今,其開始走向了下坡路!盡管其2017年營收與凈利潤均維持高增長,但是從2018年第一季度開始,其凈利潤同比下降近40%,據(jù)其公布的2018年上半年業(yè)績預告,預計凈利潤同比下降高達20%-40%。據(jù)其表示,原因在于:公司智能手機客戶新機型不如預期,而新市場虛擬現(xiàn)實產(chǎn)品市場增長放緩,公司拓展新業(yè)務投入增長。在這種情況下,歌爾聲學2018年的業(yè)績增長從何而來讓人十分懷疑!

更為嚴重的是,從2017年第三季度末至今,其股價則一直處于下跌狀態(tài),至今已經(jīng)連續(xù)下跌了8各月,累計跌幅超過了50%。對于2018年上半年業(yè)績不佳以及股價下跌,據(jù)手機報在線(http://m.sqssczs.com/)從業(yè)界得知,從2017年第三季度開始,其大客戶蘋果和三星開始下降訂單量,而這或許是導致出現(xiàn)上述現(xiàn)象的主要原因所在!

十年業(yè)績翻17倍:股價8個月回到4年前

十年前歌爾聲學上市之際,其IPO招股說明書顯示,歌爾股份主營業(yè)務為微型電聲元器件和消費類電聲產(chǎn)品的研發(fā)、制造和銷售,主要產(chǎn)品既包含電聲產(chǎn)業(yè)鏈中游的微型麥克風、微型揚聲器/受話器產(chǎn)品,又包含產(chǎn)業(yè)鏈下游的藍牙系列產(chǎn)品和便攜式音頻產(chǎn)品。

十年后的今天,歌爾股份主業(yè)已經(jīng)涵蓋了聲學、傳感器、光電、3D封裝模組等精密零組件,以及虛擬/增強現(xiàn)實、智能穿戴、智能音頻、機器人等智能硬件的研發(fā)、制造和品牌營銷。目前已在多個領域建立了全球領先的綜合競爭力。在這十年中,公司保持高速成長,年復合增長率達40%以上。

然而,隨著其在聲學市場的發(fā)展空間受到壓制,其不得不轉(zhuǎn)向其它新型市場,通過其近些年來的資本運作可以看出,其正在積極布局以人工智能為核心的虛擬/增強現(xiàn)實、智能穿戴、智能音頻、機器人等戰(zhàn)略新興產(chǎn)業(yè),試圖在全球眾多細分領域占據(jù)全球領先地位。

2014年,歌爾股份收購世界頂級音響制造商Dynaudio Holding A/S(丹拿),順利切入汽車音響領域,打開智能音響研發(fā)通道。2015年,公司拿下丹麥音頻技術(shù)公司AM3D,獲得了3D音效增強和3D環(huán)繞音效算法能力,為VR等穿戴設備的聲學設備提供解決方案。

2016年,公司簡稱由“歌爾聲學”更名為“歌爾股份”,經(jīng)營范圍新增了“機器人與自動化裝備、智能機電及信息產(chǎn)品”,這表示歌爾股份在發(fā)展道路上開始了新的征程。2017年,公司又斥資2385.18萬美元購買Kopin Corporation約9.8%股份,成功與這家提供創(chuàng)新型可穿戴技術(shù)和解決方案的企業(yè)攜手合作。

當前的歌爾聲學看似被光環(huán)所圍繞,然而,從2017年第三季度末到目前,其發(fā)展狀況卻并不理想,股價從2017年11月初的22元/股左右,在短短的8個月時間中,一直處于下降的狀態(tài),截至目前,下降幅度累計已經(jīng)超過50%。而在2017年,其股價從13元每股左右上漲到最高峰的23元每股!不料從11月初開始,一路下跌到目前的11元每股左右,而這一水平正是4年前的狀態(tài)!

如果說,在2017年第三季度末到第四季度,歌爾聲學股價下跌是由大市場環(huán)境所導致的花,那么,到了2018年,其股價依然處于暴跌狀態(tài),則完全是由其盈利能力所導致:據(jù)其2018年第一季度業(yè)績顯示,凈利潤同比下降近40%,同時預計2018年上半年凈利潤同比下降20%-40%!

不妨把歌爾聲學與瑞聲科技做一下對比,在過去的十年中,兩者作為聲學市場的主力軍,受益于智能手機出貨量的增長,兩者的業(yè)績也一路高漲!

據(jù)歌爾股份2017年度財報數(shù)據(jù)顯示,在過去的一年中,其營收達到了255.36億元,同比增長32.40%,這是其營收首次突破200億大關(guān),而其凈利潤也達到了21.39億元,同比增長29.53%。從這一成績來看,看似十分不錯,這在當前的智能手機市場而言無疑十分亮眼!

細分來看,歌爾股份2017年電聲器件營收為152.66億元,占營收比重為59.78%,與上一年相比同比增長39.56%,其中很重要的一個客戶是小米,小米在過去一年中出貨量的增長顯而易見;而電子配件業(yè)務去年營收為98.36億元,占營收比重為38.52%,同比增長26.32%!

再來看看瑞聲科技2017年的戰(zhàn)果,據(jù)瑞聲科技2017年財報顯示,其2017年營收達到了211.19億元(前五大客戶占比83%),與2016年的155.07億元相比同比增長36%,其中第四季度營收達到了71.51億元,與2016年的57.37億元相比同比增長25%。

此外,凈利潤方面,2017年的凈利潤為53.25億元,與2016年的40.26億元相比同比增長32%,第四季度的凈利潤則為18.32億元,與2016年的15.71億元相比同比增長17%。不過,在毛利率和凈利率方面,其2017年的毛利率下降0.2個百分點至41.3%,當然,這在手機行業(yè)依然處于較高的狀態(tài),而凈利潤則下降了0.8個百分點至25.2%!

從其過去幾年來看,從2010年到2017年整整8年時間中,瑞聲科技的業(yè)績一直處于增長狀態(tài)中,從聲學器件起家,到目前業(yè)務涉及到觸控馬達、射頻結(jié)構(gòu)件、光學鏡頭等多方面業(yè)務,并且新業(yè)務營收占比已經(jīng)超過了最初的聲學器件業(yè)務!

從其2017年具體業(yè)務來看,觸控馬達及無線射頻結(jié)構(gòu)件銷售額如預期般超過聲學分部銷售額。受客戶滲透率提高所推動,觸控馬達及無線射頻結(jié)構(gòu)件業(yè)務貢獻總收入的50%,按年上升51%。聲學分部繼續(xù)延續(xù)聲學表現(xiàn)的加速增長趨勢,年度收入增長率為20%,占總收入的45%。

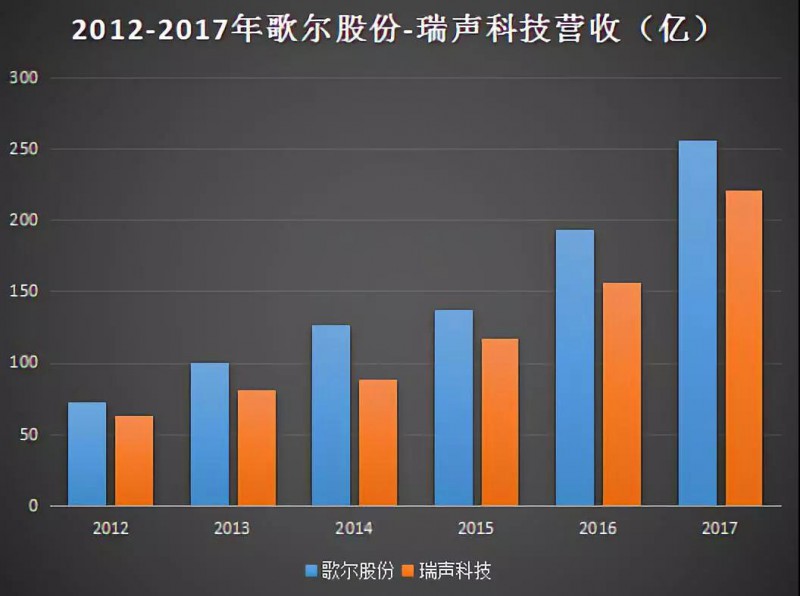

對于一下兩者2012年-2017年的營收與凈利潤,在此期間歌爾股份的營收分別為72.53、100.48、126.9、136.56、192.87、255.36億元,瑞聲科技的營收則為62.83、80.96、88.79、117.39、156.07、221.19億元!顯而易見,歌爾股份營收方面一直力壓瑞聲科技不少!

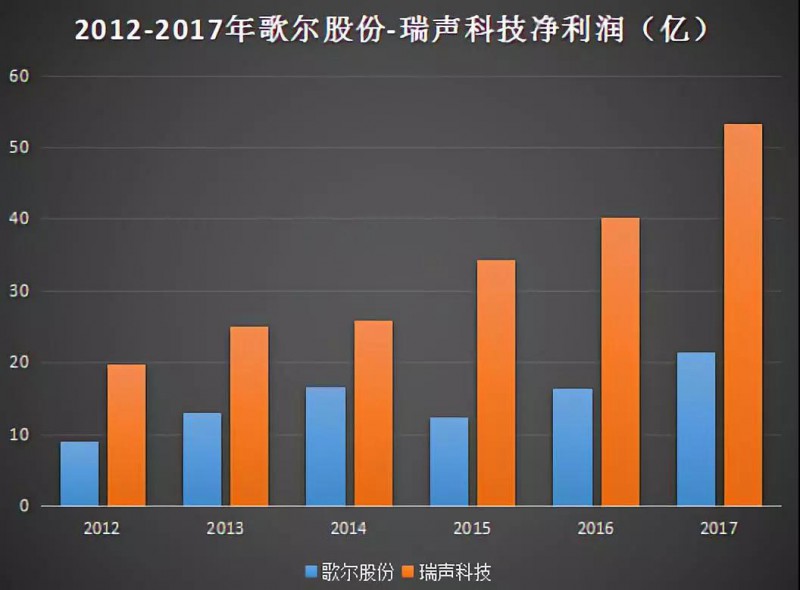

但是從凈利潤方面來看的話,歌爾股份凈利潤卻遠不及瑞聲科技,2012年-2017年歌爾股份的凈利潤分別為9.07、13.06、16.57、12.51、16.51、21.39億元,相對來說,除了2015年凈利潤出現(xiàn)大幅度下降以外,其余幾年一直穩(wěn)定增長,不過,瑞聲科技凈利潤增長明顯要恐怖一些,分別為19.80、25.12、25.81、34.35、40.22、53.25億元!

兩者無論是在營收還是在凈利潤方面,過去的5年中均實現(xiàn)了翻倍的增長,此外,我們也可以看出,兩者之間存在比增此消的情況,如2014年歌爾股份凈利潤同比增長26.87%,而瑞聲科技在這一年幾乎沒有增長,到了2015年,歌爾股份業(yè)務大幅下降24.50%,此時瑞聲科技凈利潤則同比大增36.74%!到了2016年-2017年,歌爾股份凈利潤同比增長分別為31.97%、29.53%,而瑞聲科技的凈利潤同比增長分別為34.87%、32%!

據(jù)筆者向業(yè)界人士了解到,對于歌爾股份與瑞聲科技兩者而言,最為重要的客戶其實都是蘋果,正如前文所言,從2014年到2016年,蘋果訂單在其總營收中的占比分別達到了26.31%、20.18%、26.76%!與此相對應的瑞聲科技,蘋果訂單在其總營收的占別分別為35.1%、28.4%、47.2%!顯而易見,對于蘋果訂單,瑞聲科技要所占比例應該要比歌爾股份多出不少!此外,據(jù)筆者了解到,瑞聲科技由于產(chǎn)品布局高端,而歌爾聲學主要是中低端,導致前者的毛利率要遠遠高于后者,這也是后者營收遠遠高于后者而凈利潤卻遠不及前者的主要原因所在!

蘋果聲學供應商之戰(zhàn):康控+美律+立訊精密VS瑞聲科技

然而,在蘋果聲學供應商中的瑞聲科技與歌爾聲學,后者已經(jīng)無法在該領域撼動前者的地位。而在未來新的市場,兩者也已經(jīng)分道揚鑣!

從歌爾聲學來看,其更多的是向智能終端市場靠近,計劃圍繞“大聲學、可穿戴、傳感器、精密制造”四大產(chǎn)品戰(zhàn)略方向,把握“互聯(lián)網(wǎng)+”時代新的智能硬件產(chǎn)業(yè)機遇,以智能移動終端產(chǎn)業(yè)為核心,以市場和技術(shù)為導向,拓展智能音響、智能可穿戴設備、智能娛樂、智能家居等戰(zhàn)略領域新的業(yè)務增長點。

據(jù)其在2016年財報中表示:公司戰(zhàn)略轉(zhuǎn)型方向進一步明確,圍繞Hearable、Wearable、Viewable、Robotics四大戰(zhàn)略優(yōu)化產(chǎn)業(yè)鏈布局。公司對內(nèi)加強運營管理,加大技術(shù)研發(fā)投入,不斷提高新產(chǎn)品開發(fā)能力;對外深入推進國際、國內(nèi)大客戶拓展,整合全球技術(shù)、研發(fā)、市場優(yōu)秀資源,進一步提升公司整體競爭力。

此外,近些年來,瑞聲科技業(yè)務來源主要是動圈器件、觸控馬達和無線射頻、MEMS業(yè)務,這三者占據(jù)了其主要的營收!在新業(yè)務方面,瑞聲科技目前新業(yè)務主要有3D玻璃后蓋市場,在該市場,瑞聲科技未來希望推出的是一體化整合方案,即:3D玻璃前后蓋+非晶合金中框支架+揚聲器BOX+受話器+光學鏡頭,其中3D玻璃、非晶合金中框支架以及光學鏡頭為瑞聲科技新拓展的業(yè)務!

其次是在鏡頭市場,在光學鏡頭方面,瑞聲科技推出了晶圓級玻璃鏡頭(MLL)。據(jù)了解,晶圓級鏡頭的多重優(yōu)勢與現(xiàn)有解決方案相比,公司玻璃晶圓級鏡頭(WLL)將成為一項顛覆性的解決方案。

顯而易見,對于蘋果訂單的競爭,歌爾聲學已經(jīng)無法與瑞聲科技相互競爭,對于未來新的市場,兩者的側(cè)重點則全然不同。當然,如果說,誰能夠在未來聲學市場撼動瑞聲科技的話,那么,我寧愿相信是美律與康控!康控也表示,聲學產(chǎn)品預計客戶將從7月開始量產(chǎn),至于高峰期則會落在9、10月,全年營收目標年增 20-30%,獲利則力拼年增 20%。

通過上述我們可以看出,對于未來新的市場,瑞聲科技主要有兩方面:其一是玻璃后蓋+非晶合金中框,并且將揚聲器、受話器以及光學鏡頭整合在一起!尤其是光學鏡頭,這將成為瑞聲科技業(yè)務增長的新動力所在!然而,就這兩大市場而言,無論是前者還是后者,瑞聲科技都將面臨眾多的強者與之競爭!

美律同樣為蘋果聲學器件供應商,早在2015年,美律就通過私募方案引入立訊精密,隨后立訊精密獲得了美律25.40%股權(quán),如此一來立訊精密便成了美律最大單一股東,然而,美律作為臺灣聲學器件龍頭企業(yè),這筆交易最終以失敗告終。

隨后,兩者的交易繼續(xù)曲線上演,美律又與立訊精密簽訂協(xié)議,將主營業(yè)務為微型揚聲器模組的蘇州工廠美特51%的股權(quán)出售給了立訊精密,蘋果訂單將由臺灣美律接單,再轉(zhuǎn)交給美特生產(chǎn)。換而言之,今年立訊精密為蘋果生產(chǎn)AirPod,其主要功勞其實就在于美律!

而在2017年12月份初,立訊精密再次與美律合資成立廣東立訊美律電子有限公司,前者出資1.02億元占股51%,后者出資0.98億元占股49%!

康控,以連接器業(yè)務起家,目前為聲學廠商,并跨足塑膠鏡頭市場。為加大在蘋果訂單的份額,美律2016年底還投資上游供應商康控,以不超過8億元的價格將對康控的持股比例從6%提高到16%,并成為康控第三大股東和第一大法人股東(蘋果另一大聲學供應商歌爾聲學同樣為康控客戶)。

為了提升在蘋果訂單中的占比,美律除了引入立訊精密以外,同樣還入股了康控,2016年底,美律與康控共同宣布,美律經(jīng)董事會的決議,將參與康控私募案,總投資金額將不超過新臺幣8億元。完成認購之后,美律若認購數(shù)量達到一萬張,則對康控的持股將由此前的 6%,提升到16%的比例。

據(jù)了解,康控為美律電聲元件上游供應商,從連接器業(yè)務起家,美律為產(chǎn)業(yè)垂直整合、掌握關(guān)鍵技術(shù)及確保電聲元件生產(chǎn)品質(zhì),決定認購康控私募。美律認購康控私募后,將成為第3大股東,也是最大的法人股東,兩者聯(lián)手的目的無疑搶進蘋果新款智能手機供應鏈,事實證明此舉成功!在立訊精密以及康控的協(xié)助下,美律在蘋果訂單方面無疑取得了很大的成功,從其營收來看,其去年業(yè)績大幅度增長!而康控去年業(yè)績與2016年相比也大幅度增長!

上述是在聲學市場,而在鏡頭市場同樣如此,前文所言,瑞聲科技主要推的是光學鏡頭,而奇景光電同樣如此,但是據(jù)市場預計,未來蘋果鏡頭將會以“玻璃+塑膠”為主,蘋果手機到1200萬畫素,堆迭6片塑膠鏡頭,厚度已超過機身,今年流行混合鏡p加g,也就是玻璃加塑膠。業(yè)界稱為Hybrid lens,或是硅膠光學。而康控則是推出硅膠方案已經(jīng)送給半導體廠商認證,促使其股價連續(xù)兩天大漲!除了上述企業(yè)在鏡頭市場加大力度布局以外,值得一提的還有近期對外宣布進軍鏡頭市場的歐菲光,而上述這些企業(yè),大多數(shù)都是蘋果供應商!

整體看來,對于蘋果供應商立訊精密、美律、康控以及瑞聲科技的競爭而言,在聲學器件領域,美律聯(lián)合立訊精密在蘋果的訂單中大幅度提高了其訂單占比;在3D玻璃后蓋市場,瑞聲科技無疑想打入蘋果供應商,但是就此而言,藍思科技、勝利精密同樣身為蘋果供應商,且在3D玻璃后蓋市場同樣大力投資,可謂瑞聲科技重大勁敵;而在鏡頭市場,作為瑞聲科技新拓展的業(yè)務,其同樣面臨一大批廠商的競爭,而其中最為值得注意的則是康控,康控、美律、立訊精密三方的聯(lián)手,瑞聲科技不得不防!

2018年,是歌爾聲學上市十周年之際,我們無法預知,在其成立十周年之際,是否是其潰敗之路的開端!

01月07日 18:14

01月07日 18:14