早在2018年12月初,TCL集團拋出了一份重磅重組方案,公告顯示,TCL集團擬合計以47.6億元向TCL控股出售9家公司的股權(quán)。此次交易若實施,意味著消費電子、家電等智能終端業(yè)務(wù)以及相關(guān)配套業(yè)務(wù)將從TCL集團剝離,上市公司未來將以華星光電半導(dǎo)體顯示產(chǎn)業(yè)為核心主業(yè)。本次重組后,TCL集團營業(yè)收入將縮水一半,在主營業(yè)務(wù)變化及經(jīng)營規(guī)模下降的情況下,上市公司未來持續(xù)盈利能力如何保障仍待觀察。

根據(jù)公告顯示,TCL集團將其直接持有的TCL實業(yè)100%股權(quán)、TCL產(chǎn)業(yè)園100%股權(quán)、惠州家電100%股權(quán)、合肥家電100%股權(quán)、客音商務(wù)100%股權(quán)、酷友科技55%股權(quán)、格創(chuàng)東智36%股權(quán)以及通過全資子公司TCL金控間接持有的簡單匯75%股權(quán)、TCL照明電器間接持有的酷友科技1.5%股權(quán)向TCL控股出售,交易價格合計為47.6億元,該交易價格包括基淮日后TCL集團及TCL金控已向標的公司及其下屬子公司新增的實繳注冊資本8.03億元。

也正是這次的重組,把董事長李東生置于風(fēng)口浪尖,也引發(fā)了深圳證券交易所公司管理部對重組方案的詳細問詢。而到了1月6日晚間,TCL在此發(fā)布公告表示,小米將通過二級市場入股TCL,完成后將持有TCL 0.48%的股份!

小米入股TCL:將持股0.48%

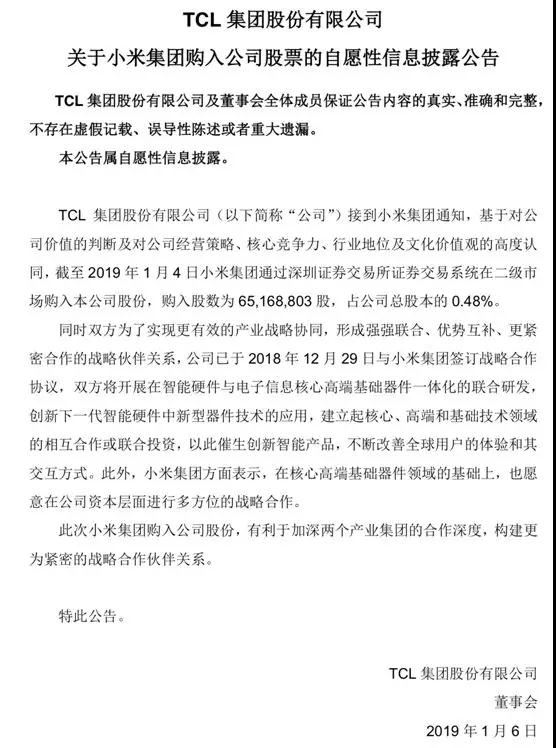

1月6日晚間,TCL集團發(fā)布公告稱:接到小米集團通知,基于對公司長期戰(zhàn)略、業(yè)務(wù)發(fā)展和核心競爭力、以及企業(yè)價值的認同,截至2019年1月4日,小米集團在二級市場購入TCL集團6516.88萬股,占公司總股本的0.48%。

公告表示:為了實現(xiàn)更有效的產(chǎn)業(yè)戰(zhàn)略協(xié)同,形成強強聯(lián)合、優(yōu)勢互補、更緊密合作的戰(zhàn)略伙伴關(guān)系,公司已于2018年12月29日與小米集團簽訂戰(zhàn)略合作協(xié)議,雙方將開展在智能硬件與電子信息核心高端基礎(chǔ)器件一體化的聯(lián)合研發(fā),創(chuàng)新下一代智能硬件中新型器件技術(shù)的應(yīng)用,建立起核心、高端和基礎(chǔ)技術(shù)領(lǐng)域的相互合作或聯(lián)合投資,以此催生創(chuàng)新智能產(chǎn)品,不斷改善全球用戶的體驗和其交互方式。此外,小米集團方面表示,在核心高端基礎(chǔ)器件領(lǐng)域的基礎(chǔ)上,也愿意在公司資本層面進行多方位的戰(zhàn)略合作。

以近日TCL集團股價計算,小米集團投入超過1.5億元入股TCL集團,雷軍似乎向李東生投出了“信任票”,而這一切就發(fā)生在TCL集團召開股東大會表決重組事宜之前。對此,小米集團表示,此次資本入股是基于長期戰(zhàn)略考量,希望雙方開啟全方位的戰(zhàn)略合作。李東生希望,最終TCL集團成為顯示面板企業(yè)華星光電的融資平臺,相關(guān)充滿爭議的重組方案,將于1月7日下午舉行的股東大會上投票,李東生及其一致行動人需要回避投票。

1月3日舉行的媒體交流會上,李東生向媒體表示,“對華星光電有信心,我一直在增持公司股份。”2018年12月20日公司公告稱,李東生目標增持金額為2500萬元。此前TCL集團公告稱:“截止2019年1月2日下午收市時,登記在冊的本公司全體股東均有權(quán)出席股東大會,并可委托代理人出席會議和參加表決。”因為1月2日才是新年第一個交易日,如果小米集團在之前尚未買入TCL集團股票,則雷軍尚難以在此次表決中擁有投票權(quán)。

TCL空調(diào)補齊小米“短板”?

TCL集團負責(zé)人向第一財經(jīng)記者表示,TCL集團是一家專注半導(dǎo)體顯示及材料領(lǐng)域的創(chuàng)新科技集團,大尺寸顯示產(chǎn)品出貨量全球排名第五位,55吋顯示面板出貨量全球第二,正在積極拓展和打造顯示產(chǎn)業(yè)鏈生態(tài)。小米是一家以手機、智能硬件和IoT平臺為核心的互聯(lián)網(wǎng)公司,雙方已達成業(yè)務(wù)戰(zhàn)略合作框架,小米集團入股TCL集團,也代表產(chǎn)業(yè)資本對TCL集團長期發(fā)展戰(zhàn)略的認可和價值認同。

2018年11月底,港交所行政總裁李小加表示,小米的手機很便宜,毛利率很低,手機只是它的骨骼,其他附著在手機周圍的產(chǎn)品和服務(wù)是“肌肉”,“肌肉才是值錢的,所以小米不能只賣出骨架,這也是小米強調(diào)自己是互聯(lián)網(wǎng)公司的原因。”

這次雷軍和李東生的“抱團取暖”,除了讓李東生可望獲得更多股東信任之外,能否讓小米集團的“肌肉”更為強壯?目前TCL集團家電的產(chǎn)品線當(dāng)中,主要包括彩色電視機、空調(diào)、洗衣機、語音設(shè)備等等,這其實跟小米集團的智能家居產(chǎn)品線非常類似。

但手機業(yè)務(wù)TCL通訊在2017年陷入巨額虧損,讓TCL在智能家居的布局上陷入一定困局。在TCL集團此前公布的重組方案中,這部分資產(chǎn)都要全部剝離出TCL集團,整個資產(chǎn)包的價值為47.6億元。其中包括長期有30%左右穩(wěn)定毛利率的空調(diào)業(yè)務(wù),如果展開戰(zhàn)略合作,或許可以讓TCL的空調(diào)業(yè)務(wù)補齊小米集團空調(diào)的短板。

華南某知名家電企業(yè)高管向第一財經(jīng)記者表示,從目前小米集團的產(chǎn)品線來看,除了手機和電視機以外,其實也就空氣凈化器和掃地機器人做出一定規(guī)模。最近小米在大力發(fā)展空調(diào)和洗衣機產(chǎn)品,過去空調(diào)這個行業(yè)整體比較穩(wěn)定,多年以來總的變化不大,毛利率也非常穩(wěn)定。預(yù)計2019年空調(diào)行業(yè)的銷售增速會放緩,甚至可能會有負增長,主要因為房地產(chǎn)周期的影響。

近日小米集團推出的空調(diào)和洗衣機新產(chǎn)品,策略都是通過“價格戰(zhàn)”的方式搶市場。尤其空調(diào)業(yè)務(wù),本來市場格局已經(jīng)很明朗,新進入市場要搶奪市場份額并不容易,小米集團也不斷嘗試在這個有穩(wěn)定盈利的市場“分一杯羹”。然而,上述家電企業(yè)高管認為,從空調(diào)關(guān)鍵零部件壓縮機的采購來看,小米集團高度依賴華南某知名空調(diào)企業(yè)巨頭,這樣其實在供應(yīng)鏈管理上會非常被動。

TCL空調(diào)業(yè)務(wù)也陷入了存貨飆升的困局。2016年和2017年空調(diào)業(yè)務(wù)收入的增長率分別為29.83%、37.22%,不過2015年至2018年6月各期末存貨余額分別為6.96億元、1.67億元、20.29億元、23.55億元。TCL集團回復(fù)深交所的公告中稱,“由此可見,隨著空調(diào)業(yè)務(wù)規(guī)模的增長,惠州家電(空調(diào)業(yè)務(wù)主體)也面臨了一定高庫存壓力。2018年以后家電空調(diào)業(yè)務(wù)仍會保持一定的增長但較歷史年度將有所放緩。”這超過20多億的空調(diào)存貨,能否通過小米的渠道來銷售,也引發(fā)了外界一定的聯(lián)想空間。

小米手機電視跟華星光電能否協(xié)同

分析人士也認為,雙方合作空間比較大,華星光電可以為小米電視業(yè)務(wù)提供供應(yīng)鏈上的保證,而小米的也可以為TCL集團的各類家電提供新的銷售模式。2018年前三季度,華星光電凈利潤大跌近三成,主要因為面板價格產(chǎn)品下跌。

根據(jù)的最新報告,2018第三季度小米手機在中國市場的出貨量為1400萬部,同比下滑10.9%,雖然市場份額只是小跌0.1個百分點到13.6%,但卻和前三位的華為、VIVO、OPPO的差距進一步拉開。雙方主要產(chǎn)品銷售都陷入困境,雷軍和李東生的“抱團取暖”,似乎真的勢在必行。

TCL集團電視業(yè)務(wù)上的優(yōu)勢,短時間內(nèi)小米集團是無法具備的,小米之家已經(jīng)成為線下連鎖的創(chuàng)新模式,如果有TCL支持,會使得產(chǎn)品線更豐富。TCL旗下有華星光電,對小米集團的電視和手機業(yè)務(wù)來說,供應(yīng)鏈方面更有保證,對TCL集團來說,會有新的營銷方式出來。

TCL集團上述負責(zé)人稱,雙方將基于各自產(chǎn)業(yè)優(yōu)勢,在智能硬件與電子信息核心高端基礎(chǔ)器件一體化層面開展聯(lián)合研發(fā),創(chuàng)新下一代智能硬件中新型器件技術(shù)的應(yīng)用,建立起核心、高端和基礎(chǔ)技術(shù)領(lǐng)域的相互合作或聯(lián)合投資,以此催生創(chuàng)新產(chǎn)品。此次小米集團入股TCL集團,實現(xiàn)從業(yè)務(wù)合作到資源協(xié)同層面的良性流通,有利于進一步加強兩個產(chǎn)業(yè)集團的合作深度。

TCL重組47.6億出售9家公司:手機業(yè)務(wù)30億減值迷局未解

而在2018年12月初,TCL集團就發(fā)布了重組方案,此次的出售資產(chǎn)重組方案,把董事長李東生置于風(fēng)口浪尖,也引發(fā)了深圳證券交易所公司管理部對重組方案的詳細問詢。

在TCL集團對深交所回復(fù)的當(dāng)中,出讓資產(chǎn)之一的TCL實業(yè)控股(香港)有限公司(下稱“TCL實業(yè)”)負債超過135億元,導(dǎo)致?lián)碛袃杉蚁愀凵鲜泄臼兄党^35億元人民幣的TCL實業(yè)凈資產(chǎn)為-11.7億元,估值為-8億元,這其中2017年底對手機業(yè)務(wù)TCL通訊超過30億元的減值處理是重要因素。

TCL集團對深交所的回復(fù),也讓TCL實業(yè)持股的TCL電子(01070.HK)和通力電子(01249.HK)的股東們有點郁悶,在李東生管理團隊眼中,兩家港股上市公司并不值評估基淮日的交易價格,采用的收益法估值方式,相對持股市值都有一定“打折”。

TCL實業(yè)135億元負債

當(dāng)前TCL集團持股TCL實業(yè)100%,按照重組方案,TCL實業(yè)將會出售給李東生控制的TCL控股。重組報告書顯示,根據(jù)安永出具的《審計報告》,截至2018年6月30日,TCL實業(yè)“歸母所有者權(quán)益合計”為-11.7億元,2016年、2017年及2018年上半年虧損分別為9.16億元、14.5億元和2059.7萬元。

“詳細說明本次交易作價中TCL實業(yè)相關(guān)股權(quán)是否仍以負值作價,如是,請說明原因及其合理性,是否符合一般商業(yè)邏輯,是否有利于維護上市公司利益。”深交所在12月14日發(fā)出的問詢函中稱。就深交所公司管理部的問詢函,12月22日晚間TCL集團出具了超過200頁的公告作出詳盡回復(fù)。

關(guān)于TCL實業(yè)的估值說明,是這份公告的重中之重,對此TCL集團在給深交所回復(fù)中解釋道:“資產(chǎn)交易完成后,交易對方在承接TCL實業(yè)資產(chǎn)的同時承接了其相關(guān)負債,并對其中部分負債有擔(dān)保義務(wù)。由于負債金額大于資產(chǎn)公允價值,所以評估值為負值。”

在12月8日公布的重組報告書當(dāng)中,TCL集團稱:“截至本報告書簽署日,TCL實業(yè)共有272家子公司”,“其中,TCL電子、TCL通訊、通力電子為TCL實業(yè)的重要子公司。”既然TCL電子和通力電子盈利狀況都不錯,TCL通訊已經(jīng)大幅減虧,那么這-11.7億元的凈資產(chǎn)是怎么來的?這272家子公司到底情況如何,為什么有135億元的巨額負債?

12月8日TCL集團披露的TCL實業(yè)財務(wù)報表顯示,截至2018年6月30日,“短期借款”、“其他應(yīng)付款”、“長期借款”分別為45.26億元、44.52億元和43.7億元,構(gòu)成了上述超過135億元負債的主體。

在回復(fù)深交所問詢的公告當(dāng)中,對TCL實業(yè)的負債水平做出了說明:“短期借款”主要用于滿足子公司的生產(chǎn)經(jīng)營資金短期周轉(zhuǎn)需求;“其他應(yīng)付款”主要為吸收同受TCL集團控制的關(guān)聯(lián)方的存款,該等存款主要用于向TCL實業(yè)的子公司內(nèi)部資金調(diào)劑;“長期借款”主要用于補充子公司生產(chǎn)經(jīng)營資金和對下子公司的投資。“本次交易,TCL控股(收購方)為承債式收購,TCL集團在本次交易完成后將剝離大量有息負債。”

TCL集團在重組報告書中稱:“TCL實業(yè)及其下屬公司主營業(yè)務(wù)包括消費電子家電等終端業(yè)務(wù),主要產(chǎn)品涵蓋電視、通訊終端設(shè)備、音箱等。近年來我國消費電子、家電行業(yè)受到原材料成本和人力成本上升的影響,在充分競爭的市場格局下行業(yè)利潤受到擠壓。”

TCL通訊減值超30億或成爭議

12月14日深交所在問詢函稱,重組賣出的資產(chǎn)中,納入評估的23項長期股權(quán)投資共計提了近32億元的減值淮備。“請你公司補充列示減值淮備額,相關(guān)減值淮備形成的原因”。

在TCL實業(yè)旗下主要公司當(dāng)中,已經(jīng)在港股私有化成功的手機企業(yè)TCL通訊很可能是虧損最多的一家。2017年12月31日,TCL實業(yè)根據(jù)減值測試對TCL通訊的長期股權(quán)投資計提減值淮備,金額為30.45億元。“于2018年6月30日,管理層更新上述減值測試,認為無需進一步計提減值。”這個一次性減值是造成TCL實業(yè)負資產(chǎn),從而交易價格為負數(shù)的關(guān)鍵因素。

2016年到2018年上半年,TCL通訊虧損額分別為3.93億元、20.41億元和2.85億元,“由于TCL通訊近年來持續(xù)虧損,歸母凈資產(chǎn)為-2.81億元,評估值為-1.12億元,長期股權(quán)投資評估值為零是合理的。”盡管虧損有所收窄,但收入規(guī)模也相應(yīng)下滑,2017年和2018年上半年的收入分別為153.44億元及50.80億元。

給深交所的回復(fù)中,TCL集團稱:“整體來看,消費電子及家電等智能終端業(yè)務(wù)在過去2年中虧損額較大、負債額及資產(chǎn)負債率較高;部分標的公司因歷史虧損,尤其是移動智能終端業(yè)務(wù)板塊出現(xiàn)巨額虧損,導(dǎo)致智能終端業(yè)務(wù)群整體出現(xiàn)較大虧損,因而形成負資產(chǎn);盡管標的公司整體在2018年上半年取得了一定改善,但經(jīng)營前景存在較大不確定性。”

一位電子行業(yè)分析師向第一財經(jīng)記者表示,智能手機市場不斷發(fā)展,使得消費電子行業(yè)變化太快,這幾年很多手機廠商都倒下了,國內(nèi)除了少數(shù)幾家廠商以外,其實消費電子行業(yè)都很難賺錢,這種情況過去在日本也類似,很多企業(yè)進入了消費電子領(lǐng)域,都一度深陷虧損泥潭;TCL通訊虧損大幅減少后,并且作出減值處理,以負值評估TCL實業(yè)的確需要作出更合理的解釋。

此外,有趣的是,2019年1月1日,TCL集團發(fā)布公告稱,收到大股東李東生等人提議,基于對公司長期戰(zhàn)略的認可和核心主業(yè)發(fā)展的信心,結(jié)合公司未分配利潤情況,為提高股東回報,建議向全體股東每10股派發(fā)現(xiàn)金紅利1元(含稅),共計分配利潤13.55億元。

而在過去三年中:2017年的融資當(dāng)中,TCL集團以價格為3.1元發(fā)行了13億股,實際募集資金超過40億元;2015年的融資當(dāng)中,以價格2.09元發(fā)行了27.28億股,募集資金近57億元,過去三年的時間內(nèi)融資就超過近百億。

同時,2018年12月15日,TCL集團在發(fā)債受托管理公告中稱,“受國內(nèi)資本市場規(guī)則限制,華星光電無法獨立上市,作為非上市公司的融資渠道和能力受到制約。通過這輪重組,TCL集團出售全部智能終端業(yè)務(wù),未來還將繼續(xù)重組、剝離、出售與主業(yè)關(guān)聯(lián)性較弱的其他業(yè)務(wù),半導(dǎo)體顯示及材料將成為TCL集團的核心主業(yè),可通過TCL集團上市公司平臺滿足新項目的資本開支需求。”

01月07日 18:14

01月07日 18:14