近幾年來,在智能手機和安防的帶動下,攝像頭產(chǎn)業(yè)無疑增長的十分快速。而從攝像頭產(chǎn)業(yè)來看,上游的CIS芯片廠商相對而言較為穩(wěn)定,而鏡頭雖是行業(yè)熱點,但技術(shù)難度較高,所以在該領(lǐng)域競爭的企業(yè)也不多,需要強大的資金和研發(fā)實力支持,此外,競爭最為激勵的莫過于最下游的模組廠商。

從目前來看,歐菲光與舜宇光學(xué)遠超行業(yè)遙遙領(lǐng)先,其次則是信利光電。其余廠商出貨量要遠遠低于這三者。尤其是在智能手機攝像頭領(lǐng)域中,行業(yè)龍頭出貨量集中化的趨勢更是十分明顯,這也是不少攝像頭模組廠商開始布局其他領(lǐng)域的重要原因之一。

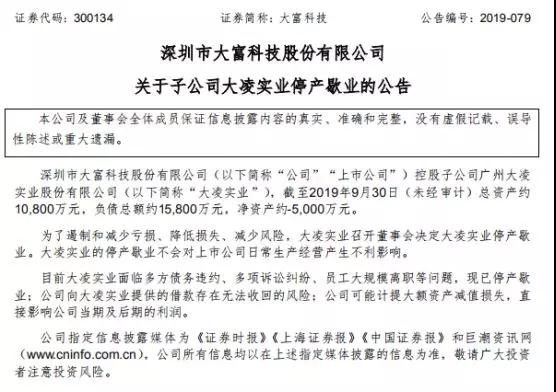

11月20日,據(jù)大富科技發(fā)布公告表示,深圳市大富科技股份有限公司控股子公司廣州大凌實業(yè)股份有限公司,截至2019年9月30日(未經(jīng)審計)總資產(chǎn)約10,800萬元,負債總額約15,800萬元,凈資產(chǎn)約-5,000萬元。

為了遏制和減少虧損、降低損失、減少風(fēng)險,大凌實業(yè)召開董事會決定大凌實業(yè)停產(chǎn)歇業(yè)。大凌實業(yè)的停產(chǎn)歇業(yè)不會對上市公司日常生產(chǎn)經(jīng)營產(chǎn)生不利影響。目前大凌實業(yè)面臨多方債務(wù)違約、多項訴訟糾紛、員工大規(guī)模離職等問題,現(xiàn)已停產(chǎn)歇業(yè);公司向大凌實業(yè)提供的借款存在無法收回的風(fēng)險;公司可能計提大額資產(chǎn)減值損失,直接影響公司當(dāng)期及后期的利潤。

資料顯示,大凌實業(yè)創(chuàng)建于1992年的廣州大凌實業(yè)股份有限公司,是一家集圖像采集產(chǎn)品設(shè)計、制造和銷售于一體的國家級高科技企業(yè)。公司注冊資本5068.8萬元,是國內(nèi)第一家給手機“長上眼睛”的企業(yè)。

2004年6月,公司在廣州經(jīng)濟技術(shù)開發(fā)區(qū)東區(qū)投資數(shù)千萬元人民幣,建成大凌工業(yè)園,工業(yè)園面積27958平方米。除廣州總部外,大凌實業(yè)還在香港、臺灣設(shè)子公司,在深圳、上海、北京、青島、廈門等國內(nèi)一線城市設(shè)有辦事處。

大凌實業(yè)先后被認定為廣州市高科技企業(yè)、廣東省高新技術(shù)企業(yè)、國家高新技術(shù)企業(yè)等,并與廣東工業(yè)大學(xué)建立產(chǎn)學(xué)研示范基地,設(shè)有廣東省認定的企業(yè)技術(shù)中心、市級工程技術(shù)研究中心。通過不斷整合國內(nèi)外優(yōu)勢技術(shù)資源,形成了較強的技術(shù)自主創(chuàng)新和新產(chǎn)品研發(fā)能力,已擁有40多項具有自主知識產(chǎn)權(quán)的關(guān)鍵技術(shù)。

公司目前產(chǎn)品主要包手機內(nèi)置圖像采集器、車載電子、醫(yī)療電子。其中手機內(nèi)置圖像采集器包括貼片圖像采集器(30萬像素、200萬像素、HD)、COB圖像采集器(500萬~1400萬像素)、CSP圖像采集器系列(30萬~500萬像素)。

作為新三板公司,據(jù)大凌實業(yè)此前公告顯示,2018年公司營業(yè)總收入1.41億元,比去年同期下降42.05%,歸屬于掛牌公司股東的凈利潤-6941萬元,比去年同期下降143.54%。2017年營業(yè)收入為2.44億元,較上年同期下滑32.55%;歸屬于掛牌公司股東的凈利潤為-2850.12萬元,較上年同期由盈轉(zhuǎn)虧。該年度,大凌實業(yè)銷售費用較上年同期上升31.97%,主要為大凌實業(yè)加速雙攝像頭模組、OIS光學(xué)防抖模組、3D建模等新產(chǎn)品的市場推廣致使費用增加。

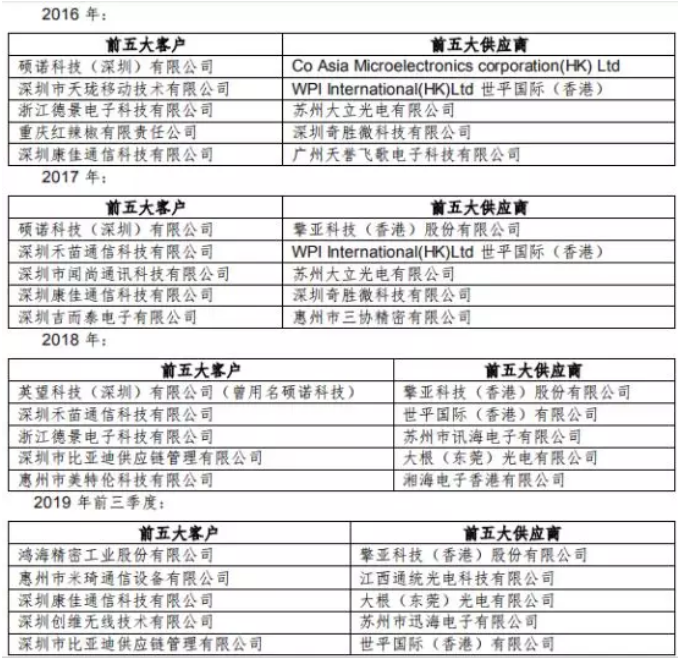

從大凌實業(yè)客戶群體來看,2015年其前五大客戶是天瓏移動(ODM)、碩諾科技(LAVA手機子公司)、德景電子(ODM)、中興和興飛科技(ODM),到了2019年,其前五大客戶變?yōu)轼櫤>?、米琦通訊(三木通信子公司,主要做手機和平板,出口海外市場)、康佳、創(chuàng)維和比亞迪。

據(jù)大富科技表示,2016年大凌實業(yè)由于傳統(tǒng)模組市場競爭激烈、傳統(tǒng)模組盈利空間狹小,導(dǎo)致業(yè)績下滑,但仍有盈利,為了增加企業(yè)競爭能力,大凌實業(yè)實施轉(zhuǎn)型并開發(fā)具有競爭力的新產(chǎn)品。

為了支持大凌實業(yè)轉(zhuǎn)型、確保上市公司利益的實現(xiàn),公司對于大凌實業(yè)到期借款進行了多次口頭催收,但未訴諸法律手段。同時大凌實業(yè)通過向銀行融資,解決運營資金,以進一步推進轉(zhuǎn)型及新業(yè)務(wù)開展。2018年4月,大凌實業(yè)披露2017年年度報告,收入約2.4億元同比下降約32%,凈利潤虧損約2,850萬元。由于大凌實業(yè)在2015年收購之后出現(xiàn)首次虧損。

資料顯示,2015年5月7日,大凌實業(yè)法人代表凌代年與大富科技簽訂股權(quán)收購意向書,大富科技出資4250萬元收購凌代年持有的大凌實業(yè)2585萬股股份。收購?fù)瓿珊?,大富科技持有大凌實業(yè)51%的股權(quán),控股公司;凌代年由交易前持有64.77%的股權(quán)減少至13.77%,為第四股東。2014大凌實業(yè)總資產(chǎn)為2.39億元,凈資產(chǎn)為8333萬元。2014年全年實現(xiàn)的營業(yè)收入為4.34億元,凈利潤828.75萬元。

在綜合分析市場預(yù)期和后期經(jīng)營好轉(zhuǎn)不明朗的情況下,大富科技為了保障公司的利益,敦促大凌實業(yè)提升經(jīng)營能力并盡快返還債務(wù),2018年9月,公司與大凌實業(yè)簽署了《債務(wù)返還及擔(dān)保協(xié)議》,約定大凌實業(yè)將其名下房產(chǎn)、土地交付給公司處置,作為還款保障。期間,公司多次通過電話及口頭的方式向大凌實業(yè)進行款項催收,與大凌實業(yè)其他股東討論股權(quán)轉(zhuǎn)讓方案以解決債務(wù)問題,但至今未能達成一致。

由于大凌實業(yè)至今未償還借款,公司已及時向深圳市中級人民法院提起訴訟并申請財產(chǎn)保全。根據(jù)廣東南粵房地產(chǎn)與土地評估有限公司2016年出具的房地產(chǎn)抵押估價報告,大凌實業(yè)目前的土地、房產(chǎn)等資產(chǎn)總價值為6,695.80萬元,公司初步估算在償還銀行貸款等相關(guān)債務(wù)后,不足以覆蓋公司的借款及相應(yīng)利息。根據(jù)大凌實業(yè)經(jīng)營狀況,大凌實業(yè)停止經(jīng)營對借款的償還產(chǎn)生重大不利影響,公司預(yù)計將產(chǎn)生7000萬元-10000萬元的借款壞賬損失。

早在11月7日,據(jù)大富科技發(fā)布公告表示,公司于2015年5月以大凌實業(yè)2014年經(jīng)審計凈資產(chǎn)8333萬元作價,以人民幣4250萬元收購了凌代年持有的大凌實業(yè)51%股權(quán)。同年,為了支持大凌實業(yè)更好的發(fā)展,公司向大凌實業(yè)提供借款人民幣8,000萬元。在公司的支持下,大凌實業(yè)于2016年1月26日在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌,證券代碼:835379。

但是,受到經(jīng)濟環(huán)境、市場行業(yè)等綜合因素的影響,大凌實業(yè)2018年度經(jīng)審計期末凈資產(chǎn)為負值,根據(jù)《全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)業(yè)務(wù)規(guī)則(試行)》第4.2.8條的規(guī)定,大凌實業(yè)于2019年4月29日被實行風(fēng)險警示。證券簡稱由“大凌實業(yè)”變更為“ST大凌實”。

目前,大凌實業(yè)處于連續(xù)虧損狀態(tài),為了最大限度保障上市公司及全體股東利益,對于向大凌實業(yè)提供的借款及產(chǎn)生的利息,公司積極催收并采取了法律措施,已經(jīng)向法院提起訴訟并申請了財產(chǎn)保全,該案已立案受理。

01月07日 18:14

01月07日 18:14