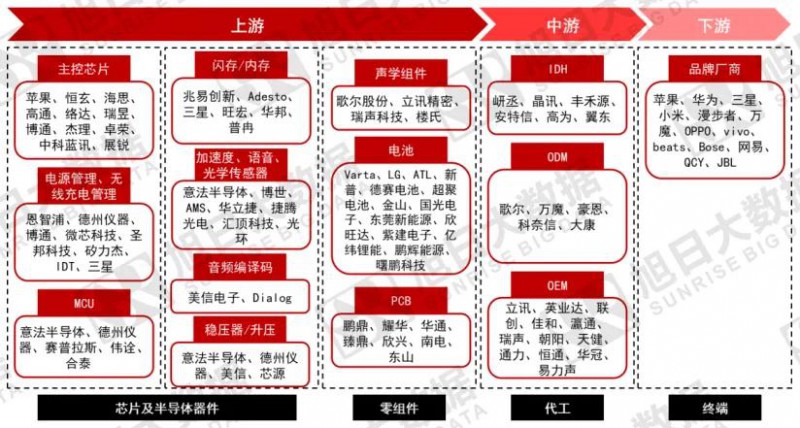

TWS產(chǎn)業(yè)鏈中游ODM廠現(xiàn)狀

2016年以來(lái)蘋(píng)果TWS耳機(jī)點(diǎn)燃整個(gè)市場(chǎng)熱情,各路玩家競(jìng)相進(jìn)入TWS產(chǎn)業(yè)鏈,無(wú)論是從終端消費(fèi)快速增長(zhǎng)還是從TWS精密組裝廠的訂單看,市場(chǎng)都是異常的火爆,ODM/OEM廠處在整個(gè)TWS產(chǎn)業(yè)鏈的中游,雖然ODM/OEM廠附加值不如其上游的核心零部件高,但是其是中國(guó)廠商參與度較高,行業(yè)空間上千億的一個(gè)賽道,我們不能忽視。

ODM/OEM代表公司財(cái)務(wù)分析

這里我們僅選取上市企業(yè)作參考,并從財(cái)務(wù)指標(biāo)分析角度看看目前ODM/OEM廠商的經(jīng)營(yíng)情況以及競(jìng)爭(zhēng)格局。我們選取立訊精密、歌爾股份、佳禾智能、朝陽(yáng)科技、卓翼科技、瀛通通訊六家企業(yè)2020年H1作橫向?qū)Ρ取?br />

成長(zhǎng)能力:

成長(zhǎng)能力看這六家企業(yè)的營(yíng)業(yè)收入差異挺大,立訊精密遙遙領(lǐng)先達(dá)到70%以上,除去佳禾智能負(fù)增長(zhǎng)外其它廠商保持中高速增長(zhǎng),佳禾業(yè)績(jī)下滑主要原因是客戶集中度太高,第一大客戶哈曼銷(xiāo)售受到海外疫情的影響,直接導(dǎo)致佳禾訂單急速減少。凈利潤(rùn)增速維度看ODM/OEM廠商兩極分化嚴(yán)重,切入蘋(píng)果產(chǎn)業(yè)鏈的立訊精密與歌爾股份大幅增長(zhǎng),其它廠商基本處在大幅下滑的狀態(tài)下。目前這個(gè)賽道從財(cái)務(wù)角度看競(jìng)爭(zhēng)格局非常穩(wěn)定,立訊、歌爾作為絕對(duì)龍頭企業(yè)存在,不論是從產(chǎn)能還是技術(shù)工藝角度,短期內(nèi)其它玩家很難威脅它們的蛋糕。

盈利能力:

盈利能力我們從ROIC(投入資本回報(bào)率)的角度看,這樣可以直接看出企業(yè)是價(jià)值創(chuàng)造還是價(jià)值毀滅,目前國(guó)內(nèi)銀行的一年期定期存款利率是1.75%,對(duì)比這六家企業(yè)投資資本回報(bào)率。佳禾智能、卓翼科技的盈利還沒(méi)有銀行的一年定期存款利率高,對(duì)于股東而言,投資回報(bào)沒(méi)有去銀行做定期存款回報(bào)高。2020年上半年雖然TWS行業(yè)極其火爆,但受疫情的影響,很多中游ODM/OEM廠商受到嚴(yán)重影響,可以預(yù)見(jiàn)的是,隨著疫情逐步得到有效控制,后續(xù)的三季度與四季度各企業(yè)的盈利能力會(huì)有所提升。

營(yíng)運(yùn)能力:

從存貨周轉(zhuǎn)率指標(biāo)上看,卓翼科技、立訊精密較高,和其他幾家頭部企業(yè)拉開(kāi)較大差距,達(dá)到3.6次以上,佳禾智能最低,只有1.45次左右。從應(yīng)收賬款周轉(zhuǎn)天數(shù)上看,仍是立訊領(lǐng)先,平均61天就收回款項(xiàng),朝陽(yáng)科技最久,平均收回帳需要133天,這也間接表明,朝陽(yáng)對(duì)下游的話語(yǔ)權(quán)較弱,同時(shí)運(yùn)營(yíng)資金也占比過(guò)高,這六家企業(yè)綜合來(lái)看,運(yùn)營(yíng)效率歌爾與立訊優(yōu)勢(shì)較為明顯。

償債能力:

從資產(chǎn)負(fù)債率指標(biāo)上看,立訊精密、歌爾股份較高,都在50%以上,速動(dòng)比率指標(biāo)看也都不到1,償債能力初看比其它四家要低很多。究其背后的原因,立訊精密、歌爾股份產(chǎn)業(yè)布局較為廣泛,不僅僅是TWS耳機(jī),在手機(jī)產(chǎn)業(yè)鏈也是都有涉及,二者另一個(gè)相同點(diǎn)則是,兩家都是蘋(píng)果的核心供應(yīng)商。

據(jù)了解,受到蘋(píng)果的TWS耳機(jī)取消耳機(jī)孔和來(lái)年新款耳機(jī)疊加影響,明年TWS新產(chǎn)品有望加速增長(zhǎng),作為供應(yīng)鏈,快速組建新產(chǎn)線是當(dāng)務(wù)之急。此舉直接導(dǎo)致立訊、歌爾的資本性支出,融資需求增加,使得兩家的短期負(fù)債率保持在高位。不過(guò),可以預(yù)見(jiàn)的是,隨著產(chǎn)能的逐步釋放,這兩家龍頭企業(yè)的負(fù)債率逐步下降,償債能力就會(huì)提升。

總結(jié):

綜合財(cái)務(wù)指標(biāo)分析的四個(gè)維度,在行業(yè)高增長(zhǎng)的同時(shí),并意味著每個(gè)細(xì)分賽道都能躺著賺錢(qián),同樣也不意味著每個(gè)企業(yè)都能有很好的業(yè)績(jī)?cè)鲩L(zhǎng)。對(duì)于ODMOEM廠商而言,只有綁定了下游大的品牌客戶如蘋(píng)果、華為、小米等優(yōu)質(zhì)的客戶業(yè)績(jī)?cè)鲩L(zhǎng)確定性才有穩(wěn)定的支撐。

ODM/OEM未來(lái)發(fā)展思考

精密組裝市場(chǎng)空間:

根據(jù)旭日大數(shù)據(jù)預(yù)計(jì)2022年智能耳機(jī)端蘋(píng)果/安卓端組裝市場(chǎng)規(guī)模有望分別達(dá)1073億、376億元,三年CAGR達(dá)50%/75%。

精密組裝市場(chǎng)格局:

以智能耳機(jī)為例,主流品牌多采用ODM/OEM+IDH模式,當(dāng)前蘋(píng)果鏈關(guān)注OEM,安卓鏈關(guān)注ODM。蘋(píng)果為全球智能耳機(jī)的領(lǐng)先品牌,其自身具備聲學(xué)設(shè)計(jì)能力,生產(chǎn)制造模式以O(shè)EM為主(即蘋(píng)果設(shè)計(jì),外包OEM廠商進(jìn)行生產(chǎn))。而國(guó)內(nèi)安卓品牌耳機(jī)的生產(chǎn)模式則包含ODM(具備聲學(xué)設(shè)計(jì)和終端生產(chǎn)能力,目前兼具兩者的廠商相對(duì)缺乏)、OEM和OEM+IDH(品牌廠缺乏設(shè)計(jì)能力,且無(wú)法獲得ODM廠資源,故與IDH廠協(xié)作)

精密組裝市場(chǎng)展望:行業(yè)初期高速增長(zhǎng)階段,三種模式均受益。

隨著手機(jī)廠商推進(jìn)無(wú)線化,甚至后續(xù)將智能耳機(jī)與手機(jī)進(jìn)行搭售,我們判斷行業(yè)仍然處于初期的高速發(fā)展階段,包括ODM廠商如歌爾股份(承接大客戶OEM以及安卓端ODM業(yè)務(wù))、萬(wàn)魔聲學(xué)(ODM業(yè)務(wù))等,精密組裝廠商如立訊精密(承接大客戶OEM)、佳禾智能、朝陽(yáng)科技、瀛通通訊等,以及IDH廠商等均將受益。其中ODM廠商具備長(zhǎng)期聲學(xué)設(shè)計(jì)積累,憑借設(shè)計(jì)+制造兩大能力提供系統(tǒng)化服務(wù),幫助品牌廠商實(shí)現(xiàn)快速產(chǎn)品落地,是供應(yīng)鏈中核心角色。

未來(lái)展望:

中長(zhǎng)期看,在品牌集中度提升、品牌廠商布局聲學(xué)設(shè)計(jì)的背景下,我們認(rèn)為服務(wù)手機(jī)品牌廠的精密組裝公司未來(lái)更加受益,IDH+OEM模式或發(fā)展為自研+OEM以及ODM模式,重點(diǎn)關(guān)注ODM龍頭以及綁定大客戶的OEM廠商。

01月07日 18:14

01月07日 18:14