吞并周邊產(chǎn)業(yè)最終打通整條產(chǎn)業(yè)鏈,已經(jīng)成為智能手機(jī)產(chǎn)業(yè)鏈很明顯的趨勢(shì),其中十分典型的是合力泰,以收購(gòu)或并購(gòu)的模式,近幾年合力泰已經(jīng)形成產(chǎn)業(yè)鏈配套服務(wù)。再如安潔科技、奮達(dá)科技等,通過(guò)資本運(yùn)作拓展到一些新的市場(chǎng),拓展到手機(jī)供應(yīng)鏈新的市場(chǎng),而這種資本化運(yùn)作,無(wú)疑在促進(jìn)產(chǎn)業(yè)兩極化趨勢(shì)更加嚴(yán)重,甚至將會(huì)導(dǎo)致不少小型企業(yè)加速走向倒閉!據(jù)預(yù)估,在未來(lái)三年時(shí)間內(nèi),手機(jī)供應(yīng)鏈將會(huì)完成洗牌定局!

而金龍機(jī)電傳統(tǒng)業(yè)務(wù)主要局限于微特電機(jī),但是從2011開(kāi)始,金龍機(jī)電在產(chǎn)品結(jié)構(gòu)上進(jìn)行橫向拓展,從單一的微特電機(jī)市場(chǎng)向周邊產(chǎn)業(yè)轉(zhuǎn)型,首先踏入的兩個(gè)行業(yè)是觸摸屏和攝像頭模組市場(chǎng),隨后又投資蓋板玻璃、VCM馬達(dá),其目的顯然在于形成產(chǎn)業(yè)一體化。然而,金龍機(jī)電的擴(kuò)展并未就此結(jié)束。

金龍機(jī)電11億收購(gòu)興科電子 布局手機(jī)結(jié)構(gòu)件市場(chǎng)

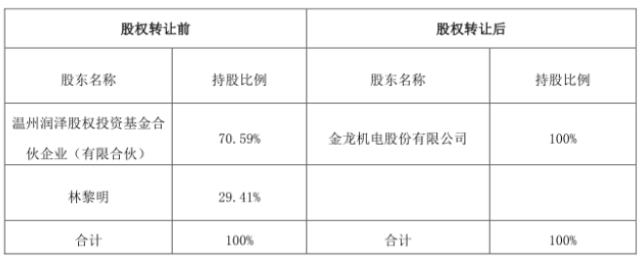

2017年6月9日晚間,金龍機(jī)電對(duì)外發(fā)布公告表示,金龍機(jī)電擬以自有資金11億元收購(gòu)溫州潤(rùn)澤股權(quán)投資基金合伙企業(yè)(金龍機(jī)電持有溫州潤(rùn)澤20.3383%股權(quán))及林黎明所持有的興科電子(東莞)有限公司100%股權(quán),其中溫州潤(rùn)澤持有興科電子70.59%股權(quán),林黎明個(gè)人持有興科電子29.41%股權(quán),此外,林黎明承諾興科電子2017年度-2019年度凈利潤(rùn)分別不低于7500萬(wàn)元、1.0億元、1.3億元,三年合計(jì)凈利潤(rùn)不低于3.05億元!

興科電子股權(quán)架構(gòu)變化

據(jù)手機(jī)報(bào)在線(http://m.sqssczs.com/)查詢(xún)得知,興科電子成立于2000年,主要從事手機(jī)和可穿戴帶設(shè)備金屬/塑料中框、機(jī)殼、按鍵、側(cè)鍵等結(jié)構(gòu)件配件生產(chǎn),此外還有涉及醫(yī)療、家電、汽車(chē)和三防市場(chǎng)。上述產(chǎn)品在手機(jī)供應(yīng)鏈中,相對(duì)而言屬于技術(shù)含量較低的產(chǎn)品。

興科電子最初是摩托羅拉手機(jī)塑膠案件最大的供應(yīng)商,但是產(chǎn)品較為單一,隨著智能手機(jī)這幾年快速發(fā)展,導(dǎo)致其手機(jī)塑膠案件業(yè)務(wù)大范圍縮水,公司營(yíng)收也受到很大的沖擊,從2012年開(kāi)始,其開(kāi)始從單一的塑膠案件轉(zhuǎn)型到硅膠、塑膠、金屬、油墨等多種材料為客戶(hù)進(jìn)行產(chǎn)品研發(fā)、設(shè)計(jì)和制造一體化服務(wù)。

公告顯示,截至2016年12月31日,興科電子經(jīng)審計(jì)總資產(chǎn)賬面價(jià)值是5.7億元,總負(fù)債賬面價(jià)值是1.26億元,凈資產(chǎn)賬面價(jià)值是4.48億元。經(jīng)評(píng)估,興科電子總資產(chǎn)評(píng)估價(jià)值是8.2億元,增值2.5億元,增值率為43.8%,凈資產(chǎn)蘋(píng)果價(jià)值為7.0億元,增值2.5億元,增值率為56.15%。

興科電子2016年?duì)I收狀況

據(jù)金龍機(jī)電表示,收購(gòu)興科電子可實(shí)現(xiàn)公司生產(chǎn)智能硬件產(chǎn)品的戰(zhàn)略目標(biāo),進(jìn)而在同一客戶(hù)身上提供更多的附加價(jià)值。公司目前供應(yīng)的馬達(dá)以及觸摸屏、模組、TP、自動(dòng)化等,與興科電子的供應(yīng)的塑料部件可有效的結(jié)合,從而為客戶(hù)提供多樣化的整體智能硬件產(chǎn)品,產(chǎn)生“1+1>2”的效益,有利于增加公司整體利潤(rùn)!

同時(shí)在客戶(hù)資源方面也可以深度共享開(kāi)發(fā),金龍機(jī)電與興科電子在客戶(hù)群體方面高度重合,如華為、中興、聯(lián)想、微軟、英特爾、聯(lián)想、摩托羅拉、京瓷、亞馬遜等都是兩者共同現(xiàn)有客戶(hù)。

在上文中有提及,興科電子2017年度-2019年度做出的凈利潤(rùn)承諾分別是7500萬(wàn)元、1.0億元、1.3億元,但是其2016年的凈利潤(rùn)僅為3375.13萬(wàn)元,這也就是說(shuō),興科電子今年的凈利潤(rùn)與去年相比將必須同比增長(zhǎng)122.21%以上,對(duì)此興科電子給出的解釋是,主要原因在于其2017年的在手訂單與2016年度相比有很大幅度的增長(zhǎng)。

而據(jù)手機(jī)報(bào)在線(http://m.sqssczs.com/)觀察,在近兩年手機(jī)外圍結(jié)構(gòu)件的并購(gòu)與收購(gòu)案件特別多,如在2017年,安潔科技35億收購(gòu)精密結(jié)構(gòu)件廠商威博精密、奮達(dá)科技28.96億收購(gòu)精密結(jié)構(gòu)件廠商富誠(chéng)達(dá),再如捷榮技術(shù)融資申請(qǐng)上市,從塑料結(jié)構(gòu)件市場(chǎng)向金屬結(jié)構(gòu)件市場(chǎng)轉(zhuǎn)型。這都從側(cè)面反應(yīng)了該市場(chǎng)的風(fēng)云暗涌!

而在2015年,華為、中興一級(jí)供應(yīng)商塑料機(jī)殼生產(chǎn)商富昌電子的倒閉就是最佳案例,主要原因在于當(dāng)時(shí)手機(jī)廠商機(jī)殼向金屬材質(zhì)轉(zhuǎn)型。但是從目前來(lái)看,隨著5G、無(wú)線充電、全面屏的到來(lái),玻璃和陶瓷后蓋已經(jīng)有了興起的跡象,金屬機(jī)殼最終能剩下多家還是個(gè)謎,低端市場(chǎng)和功能機(jī)或許才是金屬機(jī)殼最終的歸宿。

產(chǎn)業(yè)并購(gòu)成提升業(yè)績(jī)手段 金龍機(jī)電5年?duì)I收增長(zhǎng)11倍

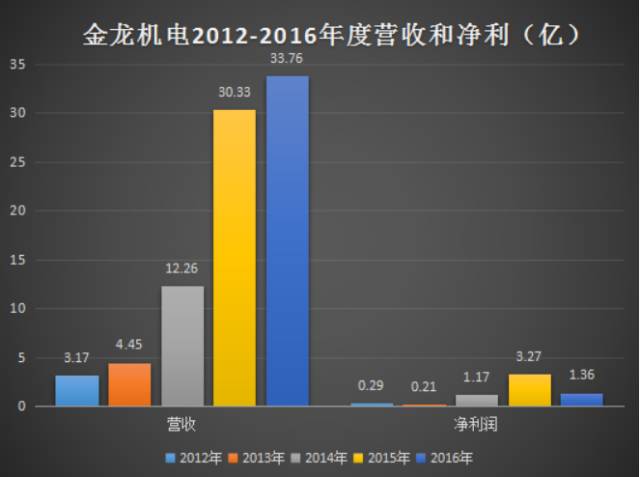

前不久,新華社報(bào)道稱(chēng)“整合并購(gòu)重組已成為上市公司提升業(yè)績(jī)重要手段。”事實(shí)上也的確如此,尤其是在手機(jī)供應(yīng)鏈;近幾年中,不少企業(yè)都曾像金龍機(jī)電一樣,由于傳統(tǒng)業(yè)務(wù)過(guò)于單一,導(dǎo)致企業(yè)發(fā)展遭遇瓶頸,最終向周邊市場(chǎng)拓展,而金龍機(jī)電通過(guò)一系列的擴(kuò)展,其營(yíng)收已經(jīng)從2012年的3億多元增長(zhǎng)到2016年的33億多元!

金龍機(jī)電2012-2016年度營(yíng)收與凈利潤(rùn)

由上圖可以得知,2012年-2013年之間,金龍機(jī)電營(yíng)收雖然有所增長(zhǎng),但是幅度并不大,但是到了2014年,其營(yíng)收從上一年的4.45億元增長(zhǎng)到12.26億元,凈利潤(rùn)也從上一年的2116萬(wàn)元增長(zhǎng)到1.17億元,主要原因在于2014年金龍機(jī)電收購(gòu)了博一光電以及甲艾馬達(dá),這兩筆收購(gòu)前者屬于垂直整合,而后者則屬于橫向擴(kuò)展整合。

在此之前金龍機(jī)電就有布局蓋板玻璃、觸摸屏以及TP等,收購(gòu)博一光電其目的在于進(jìn)入液晶顯示屏模組市場(chǎng),進(jìn)一步實(shí)現(xiàn)產(chǎn)業(yè)鏈的垂直整合。資料顯示,博一光電主要業(yè)務(wù)有TFT-LCD液晶顯示模組、觸控顯示一體化模組,早在2014年之際,還是LCD的天下,雖然金龍機(jī)電也有觸摸屏業(yè)務(wù),但是當(dāng)時(shí)觸摸屏市場(chǎng)競(jìng)爭(zhēng)十分激烈,不少企業(yè)在2014年到2015年走向倒閉,金龍機(jī)電的垂直整合無(wú)疑有利于提升其在市場(chǎng)競(jìng)爭(zhēng)的門(mén)檻。

甲艾馬達(dá)和金龍機(jī)電一樣從事微特電機(jī),不過(guò)是生產(chǎn)圓柱形微特點(diǎn)擊,產(chǎn)品型號(hào)直徑在8mm-42mm之間,而主流產(chǎn)品直徑是10mm和24mm,其生產(chǎn)的產(chǎn)品主要應(yīng)用于游戲機(jī)、音箱設(shè)備、電腦、家用電器和汽車(chē)市場(chǎng),下游終端客戶(hù)有微軟、索尼以及LG等,從市場(chǎng)來(lái)看的話,金龍機(jī)電和甲艾馬達(dá)的產(chǎn)品在類(lèi)型和應(yīng)用市場(chǎng)具有一定的互補(bǔ)性。

2015年,金龍機(jī)電的營(yíng)收更是從12.26億元增長(zhǎng)到30.33億元,凈利潤(rùn)也從1.17億元增長(zhǎng)到3.27億元,兩者同比分別增長(zhǎng)了147.33%、180.56%。此時(shí)收購(gòu)博一光電和甲艾馬達(dá)的效益已經(jīng)得到了體現(xiàn)。

據(jù)金龍機(jī)電在年報(bào)中表示,業(yè)績(jī)?cè)鲩L(zhǎng)主要原因在于公司繼續(xù)加強(qiáng)新產(chǎn)品的研發(fā)及市場(chǎng)和客戶(hù)的開(kāi)拓,微特電機(jī)訂單較上年同期有較大幅度增長(zhǎng);此外,2014年10月公司完成無(wú)錫博一光電科技有限公司、深圳甲艾馬達(dá)有限公司并購(gòu)重組,同時(shí),其子公司金龍機(jī)電(東莞)有限公司出售參股公司取得了投資收益。

至此,在觸摸顯示業(yè)務(wù)方面,金龍機(jī)電形成了由博一光電、東莞金龍、金進(jìn)光電等子公司組成的觸摸屏、蓋板玻璃、液晶顯示模組等觸控顯示一體化產(chǎn)業(yè)。

2015年底,金龍機(jī)電再次募資25億元擴(kuò)產(chǎn),其中智能終端線性馬達(dá)及觸覺(jué)反饋一體化項(xiàng)目投資總額7.2億,驅(qū)動(dòng)馬達(dá)、組件及其終端電子產(chǎn)品生產(chǎn)線建設(shè)項(xiàng)目投資總額6億,智能終端觸控顯示一體化項(xiàng)目投資總額6億,微特電機(jī)新技術(shù)研發(fā)中心改造擴(kuò)建項(xiàng)目投資總額1.5億,進(jìn)一步加強(qiáng)產(chǎn)能供給能力。

到了2016年,金龍機(jī)電的營(yíng)收雖然從上一年的30.33億元增長(zhǎng)到33.76億元,但是其凈利潤(rùn)卻從3.27億元下降到1.36億元,同比下降58.31%。對(duì)此,據(jù)金龍機(jī)電表示,主要原因在于公司微特電機(jī)產(chǎn)品營(yíng)業(yè)收入較上年同期減少,利潤(rùn)同比下降,公司業(yè)務(wù)規(guī)模擴(kuò)大及進(jìn)行業(yè)務(wù)整合,相關(guān)費(fèi)用增加導(dǎo)致利潤(rùn)下降;此外,博一光電2016年度經(jīng)營(yíng)業(yè)績(jī)未能達(dá)到其重大資產(chǎn)重組承諾利潤(rùn)目標(biāo)。

通過(guò)上述可以得知,在短短的4-5年時(shí)間中,金龍機(jī)電通過(guò)資本運(yùn)作,使得營(yíng)收從3.17億元增長(zhǎng)到33.76億元,但是從凈利潤(rùn)來(lái)看,雖然有所增長(zhǎng)但幅度并不大,主要原因在于其所并購(gòu)整合的周邊產(chǎn)業(yè)競(jìng)爭(zhēng)局勢(shì)十分激烈毛利率低下。

整體看來(lái),金龍機(jī)電的并購(gòu)策略分為兩個(gè)方向,其一是垂直產(chǎn)業(yè)鏈的整合,這種模式相對(duì)來(lái)說(shuō)想盈利得靠量,產(chǎn)業(yè)也比較成熟,通過(guò)垂直化整合形成一條龍服務(wù)。其次是則向新市場(chǎng)拓展,如2017年初金龍機(jī)電收購(gòu)深圳正宇90%股權(quán),開(kāi)發(fā)新的市場(chǎng)也成為公司今后增長(zhǎng)的動(dòng)力之一,在這方面其效益體現(xiàn)相對(duì)而言較晚,但是隨著新市場(chǎng)起來(lái)以后,其盈利能力相對(duì)會(huì)要高一些!

手機(jī)供應(yīng)鏈整合趨勢(shì)嚴(yán)重 資本運(yùn)作加速產(chǎn)業(yè)兩極分化

2016年開(kāi)始至今,在手機(jī)供應(yīng)鏈中的收購(gòu)、并購(gòu)整合已經(jīng)讓業(yè)界習(xí)以為常,從這些收購(gòu)整合的事件來(lái)分析,可以看出,主要局限于一些產(chǎn)業(yè)相對(duì)成熟的領(lǐng)域,這種情況主要分為兩類(lèi),一類(lèi)是垂直產(chǎn)業(yè)鏈上下游的整合,而另一類(lèi)則是周邊產(chǎn)業(yè)的整合。

據(jù)手機(jī)報(bào)在線不完全統(tǒng)計(jì),第一大類(lèi)如奮達(dá)科技、江粉磁材、長(zhǎng)信科技、碩貝德等企業(yè)的收購(gòu),這類(lèi)收購(gòu)主要目的在于開(kāi)拓新的業(yè)務(wù),而開(kāi)拓的新業(yè)務(wù)可以理解為吞噬上下游或者布局周邊產(chǎn)業(yè),與此同時(shí),也可以看成是鞏固或加強(qiáng)原有的一些業(yè)務(wù),如奮達(dá)科技,其早在2014年就已經(jīng)收購(gòu)了歐朋達(dá)從而進(jìn)入精密結(jié)構(gòu)件市場(chǎng),前不久再次收購(gòu)富誠(chéng)達(dá),就是為了加強(qiáng)在精密結(jié)構(gòu)件市場(chǎng)的競(jìng)爭(zhēng)力。

而第二大類(lèi)則是拓展新型產(chǎn)業(yè),如順絡(luò)電子并購(gòu)東莞信柏陶瓷,其目的在于強(qiáng)化陶瓷業(yè)務(wù),加強(qiáng)在陶瓷業(yè)務(wù)的布局;這類(lèi)并購(gòu)純屬于對(duì)未來(lái)市場(chǎng)的投資,進(jìn)入2017年以后,圍繞玻璃、陶瓷的投資更是不勝枚舉!

而之所以會(huì)出現(xiàn)上述情況,主要原因在于受到終端市場(chǎng)導(dǎo)向所引發(fā),從2015年開(kāi)始,國(guó)內(nèi)手機(jī)市場(chǎng)就已經(jīng)風(fēng)云暗涌,而到了2016年,這種市場(chǎng)局勢(shì)變化則變得更加明顯,產(chǎn)能集中化的趨勢(shì)已經(jīng)十分嚴(yán)重,且這種趨勢(shì)在今后的智能手機(jī)市場(chǎng)還將會(huì)蔓延。與之息息相關(guān)的則是供應(yīng)鏈端,受到終端市場(chǎng)的影響,近兩三年供應(yīng)鏈倒閉的企業(yè)不在少數(shù)。

在這種情況下,無(wú)疑會(huì)加速產(chǎn)業(yè)兩極化走向,大型企業(yè)通過(guò)資本的整合將會(huì)拿到大型終端品牌的訂單,而小型企業(yè)要想成為大型終端品牌的供應(yīng)商則更加難,與之相對(duì)應(yīng)的則是三四線小眾手機(jī)品牌客戶(hù),長(zhǎng)期下去,小型供應(yīng)鏈企業(yè)的訂單將會(huì)隨著終端市場(chǎng)的變化逐漸被吞噬,這種效應(yīng)將會(huì)越來(lái)越強(qiáng)!

整體來(lái)看,資本運(yùn)作在手機(jī)供應(yīng)鏈?zhǔn)袌?chǎng)會(huì)變得更加頻繁,而這一波周期,預(yù)計(jì)主要會(huì)集中在2017年-2019年之間,主要體現(xiàn)在兩方面,一方面在于成熟產(chǎn)業(yè)的整合,可分為垂直整合和橫向整合,而另一方面則在于新市場(chǎng)的投資,新市場(chǎng)的投資主要圍繞在材料方面,因?yàn)閺膬?nèi)部核心器件來(lái)看,一方面產(chǎn)業(yè)不在國(guó)內(nèi),另一方面,核心器件的更新速度已經(jīng)十分緩慢,且上升空間不大。隨著資本的強(qiáng)勢(shì)運(yùn)作,在未來(lái)三年內(nèi),國(guó)內(nèi)手機(jī)供應(yīng)鏈的洗牌將會(huì)加速,瀕臨倒閉的企業(yè)或恐不在少數(shù),兩極分化趨勢(shì)也將更見(jiàn)顯然。

01月07日 18:14

01月07日 18:14