近來樂視網(wǎng)(300104)危機不斷,繼年中傳出并購失敗、拓展北美版圖失利后,接著又爆出因欠款被告。

7月4日樂視網(wǎng)再遭遇“補刀”,控股股東賈躍亭股份被凍結(jié)。樂視可謂已經(jīng)“焦頭爛額”,與其有關聯(lián)的幾家港股上市公司也“驚出一身冷汗”,如樂視供應商信利國際(2.71,0.00, 0.00%)(00732)、樂視“小弟”酷派(02369)、樂視代工企業(yè)富智康集團(2.41, 0.01,0.42%)(02038)等。

如今酷派早已停牌,富士康已經(jīng)從樂視撤資,因此曾被樂視欠下巨額貨款信利國際似乎成了我們關注的焦點,那么信利國際最近還好嗎?

樂視埋下的“地雷”

曾有媒體曝出樂視欠供應鏈巨款,面臨遭擠兌風險,并點名仁寶及信利合計約近7億美元應收款項無法收回。樂視欠供應商貨款早已不是新聞,最近還曝出了債主在樂視網(wǎng)總部門口“躺了一地”的事件。

曾經(jīng)的互聯(lián)網(wǎng)巨頭淪落至今著實令人“唏噓”。不過從樂視過往的還款記錄來看,樂視似乎是真沒錢了。據(jù)悉,信利與樂視在去年就訂立了還款計劃,樂視于去年11月開始按計劃還款。不過部分欠款的還款的方式與我們熟知的方式有所不同。

今年2月,信利國際全資附屬公司信利電子以“債轉(zhuǎn)股”的方式,斥資7.2億元人民幣戰(zhàn)略投資樂視旗下子公司樂視致新,獲得樂視致新2.34%股權(quán)。這樣的還款方式是否“合算”呢?

有一家媒體曾在《信利國際(00732)收購樂視致新,是黃鼠狼給雞拜年嗎?》文中提到,樂視致新是樂視旗下為數(shù)不多的優(yōu)質(zhì)資產(chǎn),并分析認為信利入股樂視致新利大于弊。退一萬步講,獲得股權(quán)總比什么都沒有強。

另外,信利國際營運總裁黃邦俊曾于今年3月舉行的全年業(yè)績記者會上表示,早前因為樂視財務問題引致應收帳款出現(xiàn)問題,當時涉及10億元的帳款樂視已經(jīng)償還5億元。預計3、4月可分期收回余下款項。

根據(jù)信利2016年度全年業(yè)績公告的澄清公告顯示,信利2016年度應收賬款總額為69.8億港元(若無說明,單位下同)。樂視當時未償還的5億港元占比僅為7.16%??梢?,樂視對信利的欠款,似乎已經(jīng)不構(gòu)成重大影響。

既然信利和樂視的“瓜葛”可以告一段落,那么這家公司的成長性到底如何呢?

電子消費產(chǎn)品增長強勁

信利2016年年報顯示,公司在2016年實現(xiàn)收益約221億港元,同比增長13.6%,營收創(chuàng)集團收益新高。信利稱,這主要歸功于智能手機相關產(chǎn)品及非智能手機相關產(chǎn)品在2016年均錄得雙位數(shù)的收益增長。而對該公司2016年智能手機相關產(chǎn)品收益增長貢獻最大的是指紋識別模組產(chǎn)品和攝像頭模組。

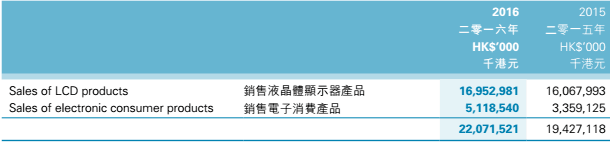

信利國際目前的主營業(yè)務收入可以大致分為兩大塊,一是銷售液晶顯示器產(chǎn)品,該業(yè)務是信利的主要收入來源。2016年公司銷售液晶顯示器產(chǎn)品實現(xiàn)銷售收入129.53億元,同比增長5.51%。二是銷售電子消費產(chǎn)品,該部分業(yè)務取得收入51.19億元,同比增長52.4%,這部分的主要收入來自指紋識別模組和攝像頭模組。

7月4日,信利國際公布集團2017年前6個月未經(jīng)審核綜合營業(yè)額顯示,2017年前6個月集團實現(xiàn)營業(yè)收入約108.34億港元,同比增加約11.4%。根據(jù)年報披露的情況,我們理由相信信利上半年的業(yè)績增長,主要還是依靠指紋識別模組和攝像頭模組。

是不是真的如此呢?我們從信利自身、行業(yè)發(fā)展狀況以及行業(yè)內(nèi)具有可比性的公司業(yè)績增長情況,三個角度來闡述信利國際指紋識別模組和攝像頭模組的增長潛力。

指紋識別模組爆發(fā)式增長

據(jù)相關研究報告顯示,2016年,信利國際的指紋識別模組產(chǎn)品收益為10.6億港元,同比大幅增加了10.8倍。

信利國際董事李建華曾于今年3月表示,公司的高端玻璃蓋板方案已經(jīng)被國內(nèi)一線品牌客戶采用。指紋識別業(yè)務將繼續(xù)為公司帶來業(yè)務增長。

從行業(yè)來看,2016年的指紋識別傳感器的出貨量已達6.89億顆,相較2013年的2300萬顆,復合增長率達到210%。指紋識別在智能手機領域的覆蓋率已經(jīng)達到40%,2017年將向中低階全系列手機覆蓋。

更有相關調(diào)研機構(gòu)預測,未來5年,指紋識別市場的復合年增率將達到19%,市場規(guī)模有望從2016年的28億美元,增加到2022年的47億美元。

而中國半導體行業(yè)協(xié)會網(wǎng)站于今年6月初披露,今年一季度,全球搭載指紋識別智能手機出貨量約1.8億部,占總出貨量53.7%,同比上升近18%,預計該比例二季度將進一步攀升至57%。

業(yè)內(nèi)預期2017年指紋芯片需求量可望從2億顆倍增至4億顆。

行業(yè)是否景氣我們也可以參考其他公司的發(fā)展情況。匯頂科技(603160)是A股市場上的人機交互龍頭企業(yè),主營指紋識別芯片和觸控芯片。其2016年實現(xiàn)營業(yè)收入30.79億元人民幣,同比增長175.04%凈利潤8.57億元人民幣,同比增長126.59%。其中指紋識別芯片的收入為23.12億元人民幣,占比75.07%,指紋識別芯片業(yè)務毛利率高達42.97%。

今年一季度,該公司業(yè)績進一步上揚,實現(xiàn)收入7.3億元人民幣,同比增長90.21%,凈利潤1.75億元人民幣,同比增長150.42%。

攝像頭產(chǎn)能將大幅提升

隨著市場上主流手機品牌不斷推出雙攝像頭手機,為了滿足客戶的需求信利也將不斷擴大雙攝像頭投的產(chǎn)能。據(jù)悉目前信利雙攝像頭每月產(chǎn)能約為300萬(3KK),2017年7月后,每月產(chǎn)能將進一步提升至400萬(4KK),而單一攝像頭的每月產(chǎn)能將達到2000萬(20KK)。

信利擴大產(chǎn)能的理由也很簡單,就是行業(yè)下游需求大增。據(jù)悉,信利目前的攝像頭客戶包括OPPO、Vivo、金立等。金立在今年5月發(fā)布了一款搭載4攝像頭的新機型。根據(jù)金立在某貓官方旗艦店的銷售數(shù)據(jù)顯示,金立這款手機單月銷售量為4366臺。

單月銷量超過4000臺已然是一個不錯的數(shù)據(jù),但還是不夠“勁爆”。根據(jù)相關數(shù)據(jù)顯示,2017年第27周中國手機市場前30名產(chǎn)品關注排行,vivo和OPPO的兩款搭載雙攝像頭的手機名列排行榜前兩位。

兩者某貓旗艦店的數(shù)據(jù)顯示,VIVO X9的單月銷量為2.33萬臺,而OPPO的單月銷量為4.5萬臺,表現(xiàn)相當強勁。

股價走勢上,信利在公布2016年年報后,股價一度下跌了近4成,其后維持在一個相對較窄的區(qū)間震蕩。從目前情況看,手機行業(yè)指紋識別和雙攝像頭均處在爆發(fā)的初期,還有較大的上升空間,有理由相信信利股價在未來能夠獲得業(yè)績上的支撐。其次,在估值上信利目前的靜態(tài)市盈率為13.6倍,動態(tài)市凈率為1.17倍,估值較為合理。

01月07日 18:14

01月07日 18:14