全球OLED板塊啟動正好一周年,A股相關(guān)標的均經(jīng)歷過山車行情,目前時點,如何前瞻布局OLED第二波投資機會?本篇報告主要側(cè)重論述四個核心問題:

.jpg)

?。?)OLED產(chǎn)業(yè)為何一定有大機遇?

?。?)何時布局OLED板塊第二波機會?

?。?)產(chǎn)業(yè)鏈哪些環(huán)節(jié)更有機會?

?。?)從投資角度,未來需要跟蹤哪些核心變量?

一、OLED產(chǎn)業(yè)蘊含巨大投資機會

未來全球科技方向中,能同時滿足萬億級市場、超長景氣周期、產(chǎn)業(yè)鏈環(huán)節(jié)眾多、國產(chǎn)化趨勢確定這四個條件的科技方向非常少,過去5年能滿足條件的有智能手機產(chǎn)業(yè)鏈、移動互聯(lián)網(wǎng)和新能源車產(chǎn)業(yè)鏈。OLED是能同時滿足這四個條件的少數(shù)科技產(chǎn)業(yè)之一,無論是一級市場還是二級市場,未來將產(chǎn)生巨大的投資機會。

二、全球OLED板塊一周年行情復(fù)盤

2016年以來,海外OLED產(chǎn)業(yè)相關(guān)上市公司均創(chuàng)歷史新高(UDC/COHR/APSystem/Sharp等),而由于公司綜合實力差距,A股OLED板塊在2016年4月份啟動兩個月快速上漲之后在6月見頂,之后經(jīng)歷長期回調(diào),目前OLED板塊處于第一波主題投資快速上漲之后的回調(diào)和盤整階段,目前已經(jīng)回調(diào)至2016年4月整個板塊剛啟動時候的價格,甚至更低。

三、第二波機會起點在2017Q3,持續(xù)周期到2018年全年

從2017年Q3開始,全球OLED產(chǎn)業(yè)將迎來重大拐點,Q3的iPhone8發(fā)布只是起點,后續(xù)LG、Sharp的進入蘋果供應(yīng)鏈,國產(chǎn)面板良率的突破和產(chǎn)能集體擴張,將驅(qū)動整個OLED產(chǎn)業(yè)鏈的快速爆發(fā),這個周期將從2017Q3開始持續(xù)到2018年全年。

2018年iPhone驅(qū)動的OLED產(chǎn)業(yè)鏈將迎來高速成長,同時國內(nèi)OLED面板擴產(chǎn)將驅(qū)動OLED投資相關(guān)的設(shè)備提供商的大規(guī)模訂單的兌現(xiàn),隨著后續(xù)國內(nèi)OLED面板廠的產(chǎn)能釋放,國內(nèi)相關(guān)材料和驅(qū)動IC等訂單快速增長。

四、投資機會來源:產(chǎn)業(yè)鏈增量環(huán)節(jié)和發(fā)生變化的環(huán)節(jié)

OLED的本質(zhì)是技術(shù)升級,產(chǎn)業(yè)鏈的核心驅(qū)動力是技術(shù)升級或者說是新技術(shù)在巨大的下游中逐步滲透所表現(xiàn)出來的結(jié)構(gòu)性成長,產(chǎn)業(yè)鏈機會主要在產(chǎn)業(yè)鏈增量環(huán)節(jié)和發(fā)生變化的環(huán)節(jié):發(fā)光材料、蒸鍍設(shè)備、金屬掩膜版FMM、驅(qū)動背板、激光結(jié)晶ELA設(shè)備、OLED檢測設(shè)備、驅(qū)動IC、柔性顯示、OLED觸控等環(huán)節(jié)。

五、未來核心跟蹤變量

未來核心跟蹤變量主要包括:

?。?)行業(yè)拐點的跟蹤,iPhone8市場認可度、國產(chǎn)面板廠的擴產(chǎn)進展、大尺寸良率突破、OLED照明的應(yīng)用等;

?。?)技術(shù)路線的跟蹤:TADF材料產(chǎn)業(yè)化進展、打印工藝進展、驅(qū)動背板路線的競爭;

?。?)產(chǎn)業(yè)鏈供應(yīng)結(jié)構(gòu)和相關(guān)公司訂單跟蹤。我們團隊后續(xù)持續(xù)緊密跟蹤OLED行業(yè)A股核心標的如下:

設(shè)備:精測電子,智云股份,聯(lián)得裝備

材料:強力新材,萬潤股份,濮陽惠成

驅(qū)動IC:中穎電子

OLED觸控:歐菲光

OLED面板:京東方,深天馬,TCL(華星光電),黑牛食品(國顯光電)

一、OLED產(chǎn)業(yè)蘊含巨大投資機會

1. 行業(yè)趨勢確定,顯示+照明潛在萬億級市場

下一代新型顯示主要有OLED、QLED(自發(fā)光)、MicroLED和激光顯示四種,從產(chǎn)業(yè)鏈巨頭布局、產(chǎn)業(yè)化進程來看,OLED是未來確定性最強的技術(shù)路線,激光顯示在超大尺寸顯示有差異化競爭優(yōu)勢,QLED(自發(fā)光)和MicroLED的真正規(guī)模產(chǎn)業(yè)化業(yè)內(nèi)一般認為至少10年以上。

從下游市場來看,OLED的應(yīng)用主要除了顯示還有巨大額照明,在顯示領(lǐng)域OLED將逐步取代LCD,在照明領(lǐng)域OLED將逐步取代傳統(tǒng)照明和LED照明,顯示和照明都是萬億級市場,長期看OLED的下游應(yīng)用一定是萬億級大市場。

2. iPhone8只是起點,行業(yè)未來景氣周期十年以上

從產(chǎn)品的產(chǎn)業(yè)化難度以及應(yīng)用的爆發(fā)時點來看,OLED未來發(fā)展的路徑是:小尺寸OLED顯示(手表、手機等)→中大尺寸OLED顯示(Pad、Monitor、TV等)→OLED照明(行業(yè)、通用等)不斷發(fā)展。

目前全球OLED仍處于小尺寸OLED顯示20%左右的滲透率的階段,預(yù)計到2020年OLED在智能手機領(lǐng)域的滲透率到70%左右,2020年后將是大尺寸OLED和OLED照明大規(guī)模爆發(fā)的階段,因此OLED行業(yè)高景氣度將持續(xù)10年以上。

3. 產(chǎn)業(yè)鏈縱深長

從投資角度看,產(chǎn)業(yè)鏈環(huán)節(jié)越多意味著潛在的投資機會越多,產(chǎn)業(yè)發(fā)展的不同階段投資機會分布在不同產(chǎn)業(yè)鏈環(huán)節(jié),長周期+長產(chǎn)業(yè)鏈意味著潛在的持續(xù)超額收益。

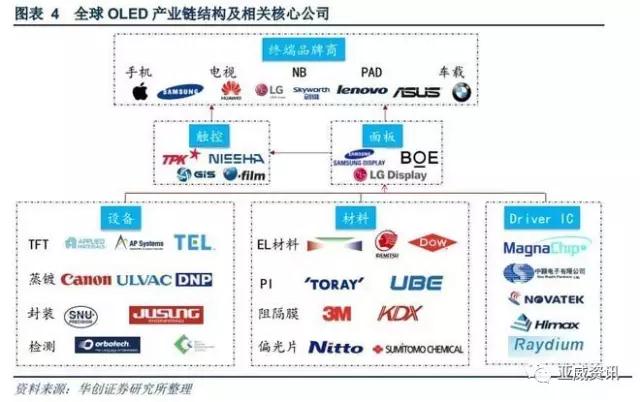

OLED是典型的長產(chǎn)業(yè)鏈的行業(yè),以O(shè)LED中小尺寸顯示為例,產(chǎn)業(yè)鏈從下游往上游組成是:硬件終端廠←觸控模組←顯示模組←終端材料+集成設(shè)備+IC等核心零組件←原材料+單體設(shè)備及零組件,產(chǎn)業(yè)鏈縱深非常長,蘊含著非常多可串聯(lián)的投資機會。

4. 大陸將是未來最大的OLED產(chǎn)能所在地,全產(chǎn)業(yè)鏈加速國產(chǎn)化

回顧OLED發(fā)展歷史,OLED技術(shù)起源于日本,產(chǎn)業(yè)化在韓國,目前全球主要由韓國三星和LG主導(dǎo),全球市占率超過95%。OLED面板行業(yè)是典型的技術(shù)密集型和資本密集型,除了韓系全球領(lǐng)先的面板廠,后面的追趕者大概率投入后5年內(nèi)都難以盈利,因此未來OLED面板行業(yè)將主要由擁有技術(shù)優(yōu)勢或資金優(yōu)勢的公司把控。

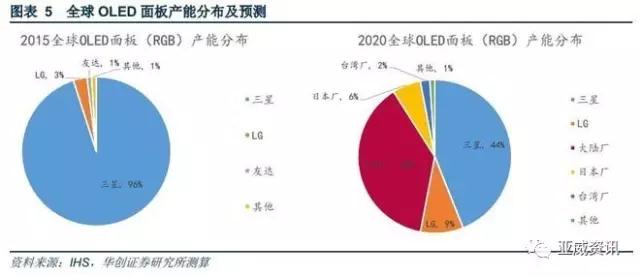

我們判斷,韓系廠(三星、LG,技術(shù)優(yōu)勢)和大陸廠(京東方,華星光電,深天馬,和輝光電,國顯光電等,資金優(yōu)勢),將主導(dǎo)未來全球OLED產(chǎn)業(yè),日系和臺灣面板廠將處于相對邊緣的國際地位。根據(jù)目前全球各大面板廠的產(chǎn)能規(guī)劃來看,到2020年全球OLED產(chǎn)能50%左右在韓國,40%左右在大陸,剩余在日本和臺灣,并且可以預(yù)見未來大陸OLED面板產(chǎn)能占比將持續(xù)提升,超過韓國指日可待。

從產(chǎn)業(yè)鏈上游國產(chǎn)化率來看,我國OLED上游的配套能力比十年前的LCD行業(yè)剛開始起步的時候強大很多,除開最核心的蒸鍍和封裝設(shè)備沒有取得實質(zhì)性的突破,其他的部分環(huán)節(jié)都實現(xiàn)的產(chǎn)業(yè)化:如光刻機領(lǐng)域的上海微電子,F(xiàn)FM領(lǐng)域的允升吉,檢測設(shè)備的精測電子、中導(dǎo)光電,貼合設(shè)備的鑫三利,自動化設(shè)備領(lǐng)域的欣奕華,終端發(fā)光材料的三月光電、奧萊德、鼎材、華睿光電等,驅(qū)動IC領(lǐng)域的中穎電子等。

綜上我們判斷:未來全球科技方向中,能同時滿足萬億級市場、超長景氣周期、產(chǎn)業(yè)鏈環(huán)節(jié)眾多、國產(chǎn)化趨勢確定這四個條件的科技方向非常少,過去5年能滿足條件的有智能手機產(chǎn)業(yè)鏈、移動互聯(lián)網(wǎng)和新能源車產(chǎn)業(yè)鏈,OLED是同時滿足這四個條件的少數(shù)科技產(chǎn)業(yè)之一,無論是一級市場還是二級市場,未來將產(chǎn)生巨大的投資機會。

二、全球OLED板塊一周年行情復(fù)盤

1. 蘋果采購設(shè)備催化全球OLED產(chǎn)業(yè)行情

2016年4月,蘋果開始下訂單大規(guī)模購買OLED產(chǎn)線設(shè)備,確認產(chǎn)業(yè)重要拐點,蘋果采用OLED屏幕的核心意義在于:

滲透率快速提升:三星完成OLED技術(shù)的0到1的突破,蘋果將驅(qū)動滲透率從20%快速到80%;

產(chǎn)業(yè)鏈將健康發(fā)展:蘋果必須扶持三星系以外的供應(yīng)鏈,全球OLED產(chǎn)業(yè)鏈步入健康的產(chǎn)業(yè)格局。

OLED產(chǎn)業(yè)的拐點確定后,全球資本市場迎來一大波OLED板塊行情,但是海外OLED股票和A股OLED股票走出截然不同的行情。

2. 海外OLED板塊:持續(xù)穩(wěn)定往上

海外OLED產(chǎn)業(yè)鏈主要有設(shè)備和材料供應(yīng)商,代表性公司有:UDC、Coherent、APSystem等。

UDC:發(fā)光材料,累計漲幅100%,創(chuàng)歷史新高。UDC是全球OLED磷光發(fā)光材料的龍頭,基礎(chǔ)專利+龐大專利庫壟斷,三星和LG的OLED屏幕的綠光和紅光的核心供應(yīng)商。2016年以來公司股票O(jiān)LED.O的股價持續(xù)創(chuàng)歷史新高,截止目前漲幅約100%。

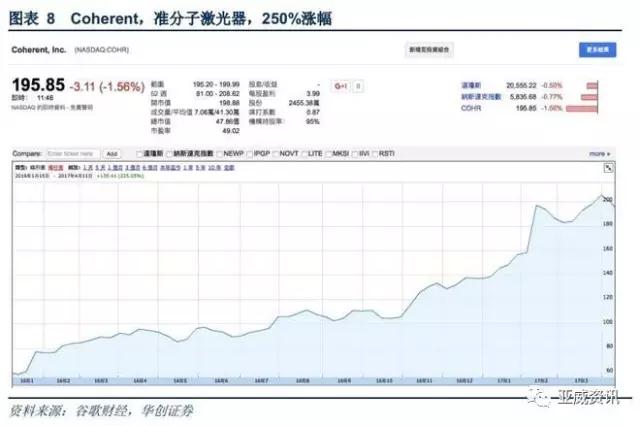

Coherent,準分子激光器,250%漲幅。Coherent的是全球準分子激光器的龍頭,準分子激光器主要用于OLED產(chǎn)線中ELA和LLO的退火工藝,公司目前是三星的準分子激光器唯一供應(yīng)商。

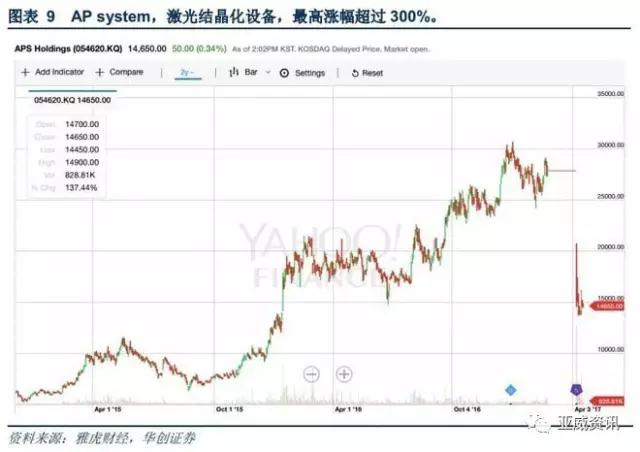

APsystem,激光結(jié)晶化設(shè)備,最高漲幅超過300%。激光結(jié)晶化是OLED的LPTS驅(qū)動背板的核心制程,其中核心設(shè)備是激光結(jié)晶化設(shè)備,APsystem全球激光結(jié)晶化設(shè)備的龍頭,三星的唯一供應(yīng)商。

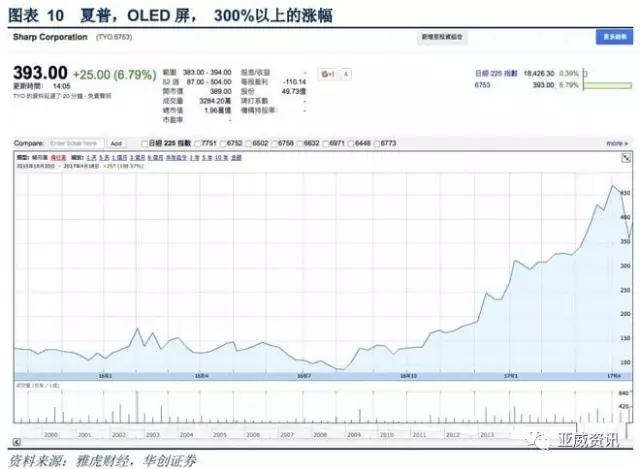

夏普,OLED屏,300%以上的漲幅。Sharp是全球領(lǐng)先的面板供應(yīng)商,2016年鴻海正式入股Sharp,最大的協(xié)同在于:

?。?)日本的技術(shù)+臺灣的管理結(jié)合

?。?)Sharp的OLED專利+群創(chuàng)的技術(shù)+鴻海的資金和蘋果等大客戶。

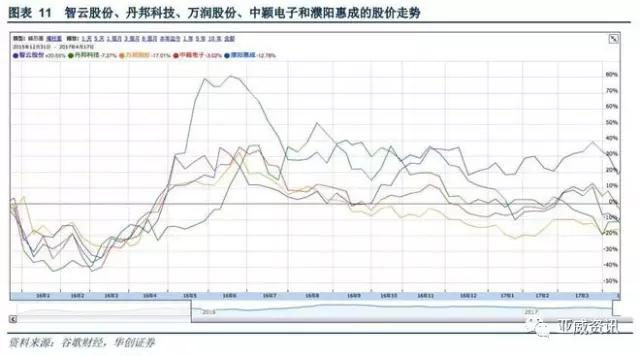

3. A股OLED板塊:過山車行情

由于公司總體質(zhì)地差距,國內(nèi)A股上市的OLED相關(guān)上市公司目前來看普遍存在:

?。?)從事OLED邊緣產(chǎn)品和業(yè)務(wù)研發(fā),例如中間體材料等;

?。?)從事相關(guān)業(yè)務(wù)1-2年內(nèi)看不到規(guī)?;杖肷踔翆嵸|(zhì)的技術(shù)突破,例如技術(shù)難度超高的透明PI、驅(qū)動IC等。

A股OLED板塊在2016年4月份啟動之后,兩個月快速上漲之后在6月見頂,之后經(jīng)歷長期回調(diào),目前OLED板塊處于第一波主題投資快速上漲之后的回調(diào)和盤整階段,目前已經(jīng)回調(diào)至2016年4月整個板塊剛啟動時候的價格,甚至更低。

三、第二波機會起點在2017Q3,持續(xù)周期到2018年全年

1. OLED發(fā)展史核心拐點

科技產(chǎn)業(yè)的發(fā)展往往是曲折的,映射到資本市場的股價也是巨幅波動的,長生命周期的產(chǎn)業(yè)發(fā)展在經(jīng)歷第一波主題性板塊普漲行情之后,往往會走出后續(xù)的板塊性機會,該階段往往表現(xiàn)出個股分化的特點,行業(yè)后續(xù)重要拐點往往也是資本市場行情重啟的拐點。

我們判斷,OLED產(chǎn)業(yè)發(fā)展歷史上以及未來最重要的拐點主要有:

?。?)2010年左右,三星開始在自家品牌的手機大規(guī)模推廣OLED屏幕,標志著OLED技術(shù)的規(guī)模產(chǎn)業(yè)化;

?。?)2017年,蘋果iPhone8采用OLED屏幕,帶動OLED在智能手機的滲透率快速提升、產(chǎn)業(yè)格局優(yōu)化;

(3)2018年,非韓系(特別是大陸)OLED面板廠度過良率爬坡期,實現(xiàn)盈虧平衡,進入規(guī)?;瘮U產(chǎn)階段;

?。?)LG大尺寸良率突破,京東方快速跟進,大尺寸OLED迎來產(chǎn)業(yè)化拐點;

?。?)OLED照明解決壽命、功率和良率問題,OLED照明迎來爆發(fā)。

2. 第二波機會核心拐點1:iPhone8

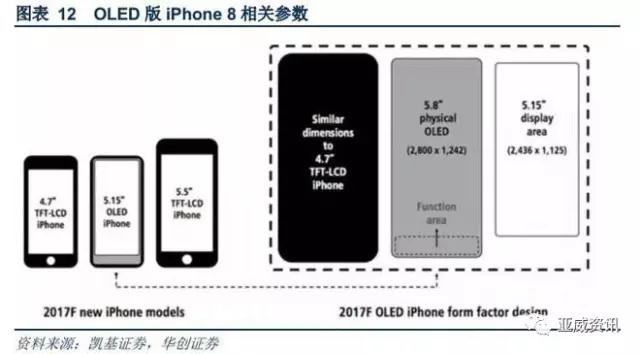

從產(chǎn)業(yè)鏈了解情況來看,OLED版iPhone8的發(fā)布時間在2017年9月,手機尺寸5.8吋,OLED屏幕尺寸5.15吋,分辨率2436*1125,PPI=521。

預(yù)計該型號出貨量6-8千萬,第一批屏幕將由三星獨家供貨,預(yù)計2018年開始LG、Sharp等面板廠將逐步進入蘋果供應(yīng)鏈。

3. 第二波機會核心拐點2:國產(chǎn)OLED產(chǎn)業(yè)鏈崛起

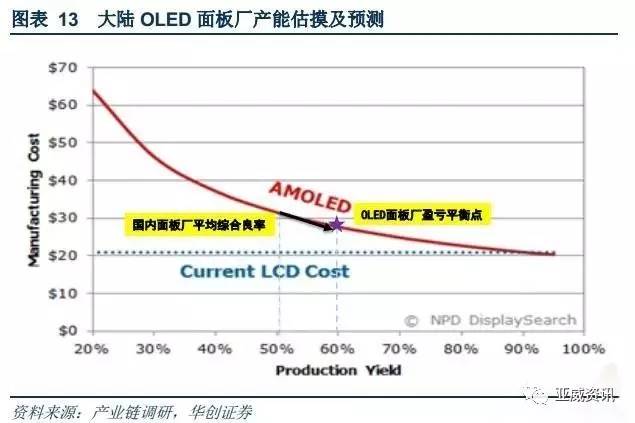

OLED面板廠主要主要流程包括:打樁、設(shè)備進場、產(chǎn)品點亮、量產(chǎn)、盈虧平衡、擴產(chǎn)、滿產(chǎn),整個周期3-5年不等,目前國內(nèi)OLED產(chǎn)線大部分處于量產(chǎn)開始良率爬坡到盈虧平衡的階段。

從產(chǎn)業(yè)鏈調(diào)研了解,目前國內(nèi)OLED面板廠綜合良率在50%左右,距離60%良率的盈虧平衡點12-18個月左右。國內(nèi)OLED面板廠中,和輝光電產(chǎn)業(yè)化進程最快,目前唯一已經(jīng)有百萬級手機屏出貨的面板廠,和輝2016年出貨400萬OLED屏幕,手機客戶主要是小米,預(yù)計2017年出貨600-800萬片。

預(yù)計到2017年Q4左右,國內(nèi)面板廠將整體從完成良率爬坡階段,例如信利的15k月產(chǎn)能的4.5代線預(yù)計在2017年Q4可以實現(xiàn)單季盈虧平衡。國內(nèi)面板上突破良率達到盈虧平衡后,后很快進入大規(guī)模擴產(chǎn)階段,標志著國內(nèi)OLED面板廠的實質(zhì)性突破。

4. 第二波機會將從2017Q3持續(xù)到2018年全年

根據(jù)上文分析,從2017年Q3開始,全球OLED產(chǎn)業(yè)迎來重大拐點,Q3的iPhone8發(fā)布只是起點,后續(xù)LG、Sharp的進入蘋果供應(yīng)鏈,國產(chǎn)面板良率的突破和產(chǎn)能集體擴張,將驅(qū)動整個OLED產(chǎn)業(yè)鏈的快速爆發(fā),這個周期將從2017Q3開始持續(xù)到2018年全年。

2018年iPhone驅(qū)動的OLED產(chǎn)業(yè)鏈將迎來高速成長,同時國內(nèi)OLED面板擴產(chǎn)將驅(qū)動OLED投資相關(guān)的設(shè)備提供商的大規(guī)模訂單的兌現(xiàn),國內(nèi)OLED面板廠的產(chǎn)能釋放將帶動國內(nèi)相關(guān)材料和驅(qū)動IC等訂單快速增長。

四、投資機會來源:產(chǎn)業(yè)鏈增量環(huán)節(jié)和發(fā)生變化的環(huán)節(jié)

1. OLED本質(zhì)是技術(shù)升級,機會來源于產(chǎn)業(yè)鏈增量環(huán)節(jié)和發(fā)生變量環(huán)節(jié)

OLED的本質(zhì)是技術(shù)升級:

?。?)在顯示領(lǐng)域OLED逐步取代傳統(tǒng)的LCD顯示

(2)在照明領(lǐng)域逐漸取代傳統(tǒng)照明和LED照明。無論是顯示還是照明領(lǐng)域,下游終端的量基本處于平穩(wěn)的階段,因此OLED產(chǎn)業(yè)鏈的核心驅(qū)動力是技術(shù)升級或者說是新技術(shù)在巨大下游的逐步滲透所表現(xiàn)出來的結(jié)構(gòu)性成長。

技術(shù)升級驅(qū)動的行業(yè)投資機會往往是結(jié)構(gòu)性的:

(1)技術(shù)變革中的產(chǎn)業(yè)鏈的增量環(huán)節(jié)和發(fā)生變大的環(huán)節(jié)有投資機會

(2)需求減少的環(huán)節(jié)是受損的

?。?)沒有發(fā)生變化的環(huán)節(jié)既不受益也不受損。

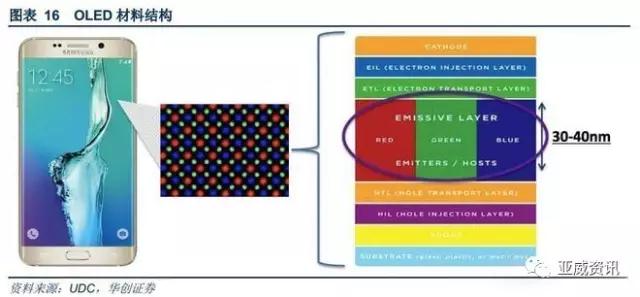

2. 發(fā)光材料

發(fā)光材料是OLED的核心,是高價值量的增量市場,主要包括HIL、HTL、EML、ETL、EIL等,隨著器件結(jié)構(gòu)的優(yōu)化,材料的種類在不斷變多,BOM占比超過15%,投資機會重要來源之一。

代表性公司:美國UDC,日本出光興產(chǎn)等。

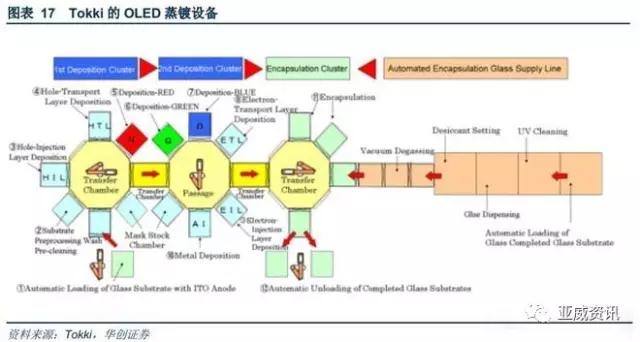

3. 蒸鍍設(shè)備

蒸鍍是OLED的核心工藝,也是LCD產(chǎn)線沒有的環(huán)節(jié),因典型的高價值增量環(huán)節(jié)。蒸鍍設(shè)備對面板廠的良率、品質(zhì)有決定性的作用,全球領(lǐng)先的蒸鍍設(shè)備廠在面板廠擴產(chǎn)階段將拿到巨額設(shè)備訂單。

代表性公司:日本Tokki、Ulvac等。

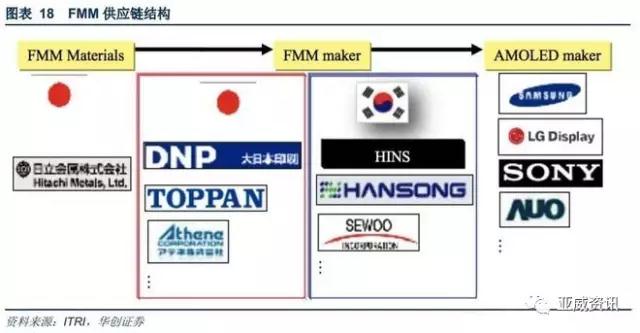

4. 金屬掩膜版FMM

OLED面板的像素化是通過金屬掩膜版FMM實現(xiàn)的,F(xiàn)MM是蒸鍍環(huán)節(jié)的核心設(shè)備,F(xiàn)MM使用時間長逐漸發(fā)生變形、堵塞等原因需要定期進行更換,F(xiàn)MM是典型的高價值量核心耗材設(shè)備,非常好的投資環(huán)節(jié)。

代表性公司:日本DNP。

5. 驅(qū)動背板:LTPS、IGZO

驅(qū)動背板是面板的核心組成,驅(qū)動背板的投資一般占整個產(chǎn)線投資50%左右,主要有a-Si、IGZO和LTPS三種技術(shù)路線。LCD顯示主要以a-Si為主,OLED需要更高的電子遷移率,未來8代線以下產(chǎn)線以LTPS為主,主要用于中小尺寸顯示,8代線以上LTPS難度太大,將主要以IGZO驅(qū)動為主。

代表性公司:LTPS路線的三星、深天馬等,IGZO路線的夏普等。

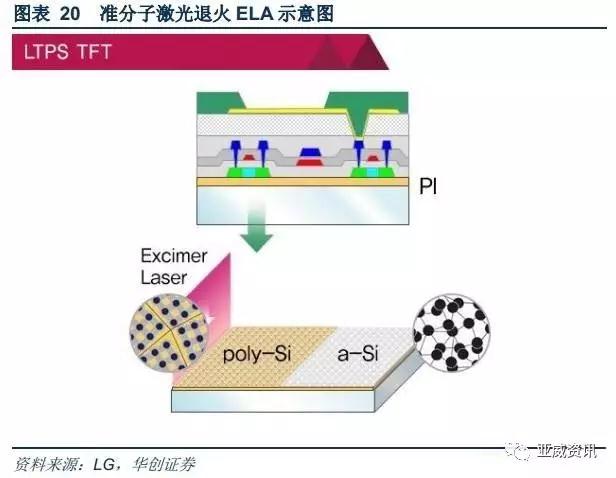

6. 激光結(jié)晶ELA設(shè)備

激光結(jié)晶化是將a-Si驅(qū)動背板升級到LTPS的核心工藝,關(guān)鍵步驟是實現(xiàn)a-Si快速熔融并再結(jié)晶后轉(zhuǎn)變成多晶硅,其中最關(guān)鍵的核心設(shè)備就是準分子激光結(jié)晶化設(shè)備ELA。

代表性公司:

1.激光結(jié)晶化設(shè)備:韓國APsystem,日本JSW;

2.上游準分子激光器:美國Coherent等。

7. OLED檢測設(shè)備

LCD和OLED產(chǎn)線都需要檢測設(shè)備,Array、Cell和Module三段制程都需要,OLED的技術(shù)不太成熟和很多技術(shù)難點,有很多環(huán)節(jié)需要新的檢測設(shè)備,這些屬于增量的設(shè)備環(huán)節(jié),例如OLED典型的mura現(xiàn)象,會帶動很多相關(guān)檢測設(shè)備需求。

代表性公司:以色列Orbotech,日本KonicaMinolta等。

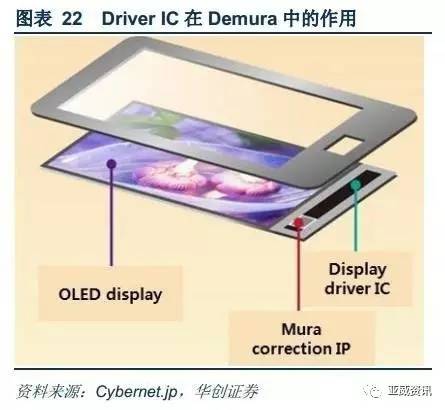

8. 驅(qū)動IC

OLED驅(qū)動IC與LCD驅(qū)動IC有很大區(qū)別:

(1)從驅(qū)動方式看,LCD是電壓驅(qū)動,OLED是電流驅(qū)動;

(2)從驅(qū)動IC功能來看,LCD驅(qū)動IC只需要完成TFT晶體管的開關(guān)即可,而OLED像素點的開關(guān)、亮度、色彩補償、壽命補償、Demura等等都是靠驅(qū)動IC完成,相關(guān)的算法是DriverIC的核心。整體上看,OLED驅(qū)動IC難度比LCD驅(qū)動IC高很多。

代表性公司:韓國MagnaChip,臺灣聯(lián)詠、瑞鼎等。

9. 柔性顯示相關(guān)

OLED最大的不可超越的優(yōu)勢在于柔性,曲線顯示、柔性顯示一定是未來的發(fā)展趨勢,OLED柔性顯示變化主要是在柔性材料和相關(guān)工藝的變化,柔性材料主要有柔性基板、柔性封裝和柔性蓋板,高性能的透明PI、PET、PE等有機基膜和阻隔膜將前景廣闊。

OLED柔性工藝核心有兩個:

(1)薄膜封裝,OLED發(fā)光層材料需要首先用沉積工藝進行薄膜封裝,對發(fā)光層材料進行水汽保護,核心設(shè)備是薄膜封裝設(shè)備;

?。?)LLO剝離,柔性工藝需要先在玻璃基板上完成的,然后在進行玻璃基板和PI基板的剝離,核心工藝在LLO激光剝離工藝,將拉動LLO相關(guān)設(shè)備的工藝。

代表性公司:

?。?)透明PI:日本宇部,東麗;

?。?)柔性阻隔膜:美國3M;

?。?)薄膜封裝設(shè)備:SNUPrecision;

?。?)LLO設(shè)備:APsystem等。

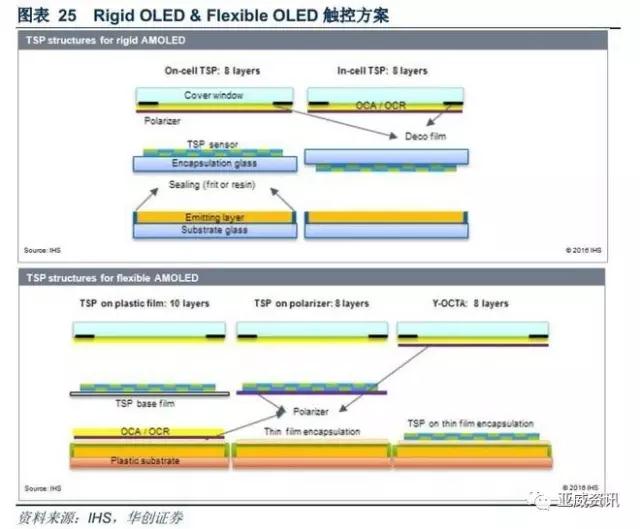

10. OLED觸控

目前中高端手機的LCD觸控方式主要以on-cell、in-cell等內(nèi)嵌式方式為主,優(yōu)勢是輕薄,而由于OLED屏的高難度以及超低良率,以及器件結(jié)構(gòu)決定天生很難做成in-cell工藝,顯示面板的觸控方案將重回out-cell,3年內(nèi)全球OLED面板(除了三星手機采用on-cell方案以外)將以out-cell為主,隨著OLED工藝和貼合工藝的成熟,on-cell的觸控工藝占比有望提升。

OLED屏幕往曲面和柔性顯示發(fā)展,由于玻璃材料天生的剛性屬性,未來薄膜Film觸控將是未來主流,全球范圍內(nèi)Film工藝的優(yōu)秀公司將顯著收益。

五、未來核心跟蹤變量

1. 行業(yè)拐點跟蹤

?。?)2017年,蘋果iPhone8采用OLED屏幕,屏幕方案以及市場的接受程度;

?。?)2018年,大陸OLED面板廠良率爬坡速度,規(guī)?;瘮U產(chǎn)進度;

?。?)LG大尺寸良率突破進展;

?。?)OLED照明解決壽命、功率和良率問題研發(fā)進展。

2. 技術(shù)路線進展

(1)TADF發(fā)光材料的產(chǎn)業(yè)化進展

?。?)大尺寸方案上WOLED蒸鍍方案和打印路線的競爭

?。?)OLED觸控工藝路線的競爭

3. 產(chǎn)業(yè)鏈公司供應(yīng)結(jié)構(gòu)及相關(guān)訂單

資料來源:華創(chuàng)證券電子組

01月07日 18:14

01月07日 18:14