集微網(wǎng)消息,針對中國大陸智能機市場,日系外資出具最新研究報告指出,近兩周中國大陸智能機銷售明顯逢壓,在售價提高下,盡管加入新功能,但銷售者似乎買單意愿有限。

日系外資表示,中國大陸智能機市場需求在過去兩周明顯降溫,手機供應(yīng)鏈出貨量大幅下滑,尤其是OPPO和Vivo,其中包括舊款機型,甚至是最新的主流機型,即R11和X20。

這對市場來說可說是負(fù)面的訊息,因為這代表著即使是全屏屏幕、雙鏡頭加上人臉識別等最新設(shè)計功能,也無法以高價格拉動需求。

因此,分別調(diào)降2017、2018年中國國內(nèi)智能手機出貨量10%以及16%,年減幅度為5%和8%。

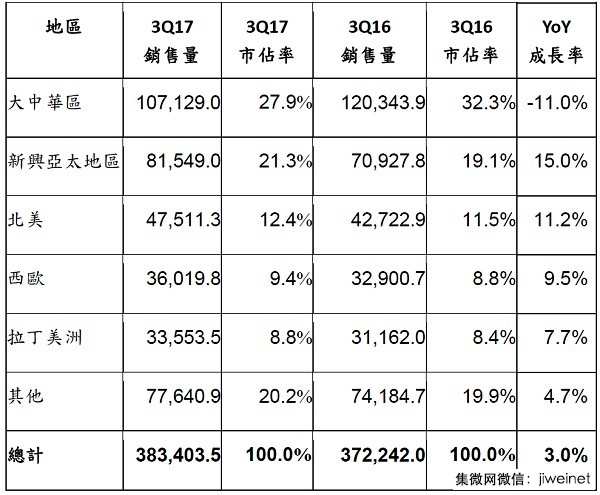

而根據(jù)Gartner的報告,第三季度全球智能手機銷售成長3%,大中華區(qū)比去年同期減少11%。

日系外資也說,針對一些中國大陸三線品牌,目前也出現(xiàn)現(xiàn)金流風(fēng)險上升的趨勢,因為它們受到組件價格上漲和終端需求疲弱的擠壓。

另外,預(yù)期2018年會有一些小公司恐被擠出市場,主要原因為中國智能手機ASP成長性有限,自今年第二季度以來,中國品牌的智能手機平均售價在2016年的強勁回升之后盡管還是有所增長。

但目前OPPO和Vivo的主流機型恐已經(jīng)面臨需求疲軟,市場的消費者現(xiàn)在不愿意為硬件升級而購買新的智能手機,特別是在3000——4000元人民幣的使用族群,且換機周期也會延長。

日系外資表示,與2016年相比,近年來越來越多的中國大陸終端用戶不愿購買新的智能手機,且如果科技產(chǎn)品消費力確實有其限度下,那么上游半導(dǎo)體勢必也會受到影響。

根據(jù)觀察,中國智能手機廠商在2018年的戰(zhàn)略很可能需要維持相對穩(wěn)定的定價策略,同時還提供額外的新功能,例如3D感應(yīng),陶瓷/3D玻璃外觀等,以刺激一些市場購買欲望。

在這種情況下,中國智能手機銷售商可能會通過與零部件供貨商談判來降低舊功能的價格,由于中國規(guī)模較大的智能手機供貨商可以挾其規(guī)模較大,議價能力較強,因此零部件供貨商可能面臨壓力,尤其是上游半導(dǎo)體價格上漲的時候。

01月07日 18:14

01月07日 18:14