韋爾股份是國內(nèi)較為優(yōu)秀的兼具半導(dǎo)體分銷和設(shè)計(jì)能力的上市公司,收購豪威科技后成為國內(nèi)領(lǐng)先的圖像傳感器芯片絕對(duì)龍頭。公司成立于2007年,以分銷業(yè)務(wù)起家,2019年在中國本土電子元器件分銷商中排名第五(按整體營收排名),公司在北京、上海、武漢、香港等地均具備分銷渠道,產(chǎn)品端+渠道端雙輪驅(qū)動(dòng),未來有望成為中國的“德州儀器”。

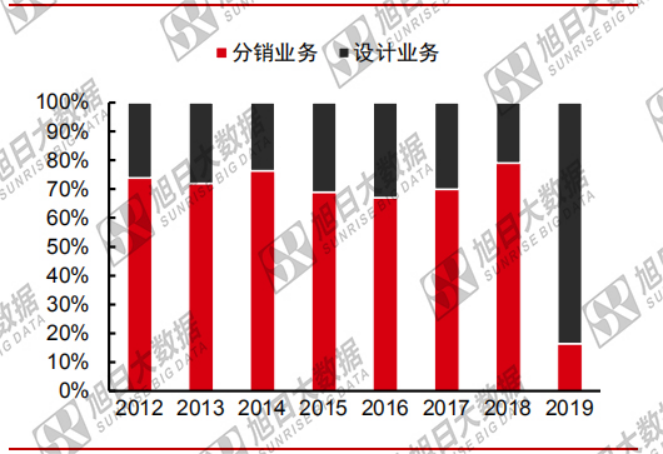

主營業(yè)務(wù)構(gòu)成:2019年開始80%營收來自半導(dǎo)體設(shè)計(jì),剩余就是半導(dǎo)體分銷業(yè)務(wù)貢獻(xiàn),未來戰(zhàn)略重心半導(dǎo)體設(shè)計(jì)業(yè)務(wù)。

圖/旭日大數(shù)據(jù)

二、行業(yè)的空間及發(fā)展趨勢

1、行業(yè)空間:2019年完成收購合并豪威科技、思比科后,圖像傳感器芯片成為公司核心收入及利潤來源。2019年該業(yè)務(wù)收入占比67%,毛利占比73%,合并報(bào)表顯示凈利潤為7億(子公司口徑豪威科技/思比科分別實(shí)現(xiàn)凈利潤10.8億/0.5億元)。其他業(yè)務(wù)方面,2019年韋爾原有分銷業(yè)務(wù)實(shí)現(xiàn)收入32億元,占比22%;模擬器件業(yè)務(wù)(如TVS、電源IC、MOSFET、射頻芯片等)實(shí)現(xiàn)收入9.5億元,占比6%。因?yàn)榉咒N業(yè)務(wù)與半導(dǎo)體景氣周期有關(guān),存在一定的波動(dòng)性,行業(yè)空間不做預(yù)測,另外模擬器件業(yè)務(wù)收入占比較少這里同樣不做預(yù)測。重點(diǎn)看圖像傳感器行業(yè)2019年全球圖像傳感器芯片184億美元市場,預(yù)計(jì)2019-2024年CAGR達(dá)7.2%,2024年市場規(guī)模有望達(dá)到260億美金,距離行業(yè)天花板有一定的空間。

2、行業(yè)發(fā)展趨勢:韋爾股份圖像傳感器下游應(yīng)用領(lǐng)域主要集中在手機(jī)、安防、汽車行業(yè)。

?。?):手機(jī)領(lǐng)域:追求高像素以及多功能化,像素?cái)?shù)量從200、800萬發(fā)展為目前的4800萬、6400萬,并且有進(jìn)一步向上提升的趨勢,驅(qū)動(dòng)圖像傳感器性能不斷提升。

(2):安防領(lǐng)域:需要有視頻錄制功能,對(duì)夜視、紅外等要求較高,產(chǎn)品分辨率目前基本在200萬像素(1080P),后續(xù)有望進(jìn)一步提升至2K/4K,單價(jià)普遍比手機(jī)產(chǎn)品更高。

?。?)汽車領(lǐng)域:目前對(duì)像素要求不高,公司產(chǎn)品基本在200萬像素及以下,但追求極致可靠性與穩(wěn)定性,并且車規(guī)級(jí)產(chǎn)品驗(yàn)證周期長達(dá)2-3年,一旦進(jìn)入供應(yīng)鏈則可以長期穩(wěn)定供應(yīng)。汽車產(chǎn)品單價(jià)較高,公司200萬像素產(chǎn)品售價(jià)10美金以上。

三、行業(yè)競爭格局

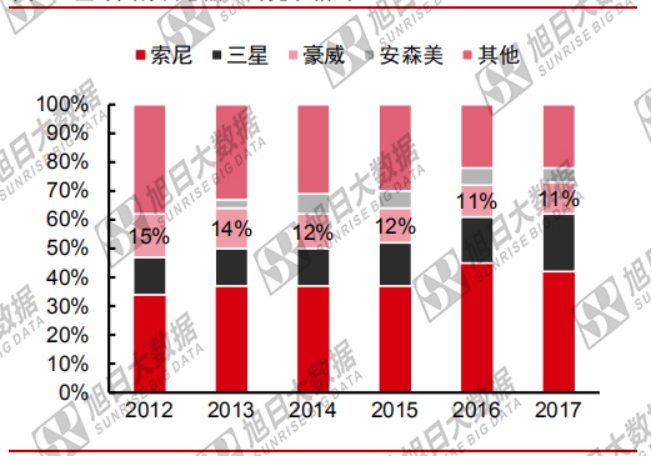

目前全球攝像頭圖像傳感器行業(yè)集中度較高,前四玩家市占率達(dá)到70%以上,基本進(jìn)入壟斷競爭狀態(tài),競爭格局已經(jīng)非常穩(wěn)定,小玩家很難在切入該賽道,其中韋爾股份子公司豪威市占率11%,排名全球第三,隨著豪威在技術(shù)上不斷突破,以及圖像傳感器國產(chǎn)替代進(jìn)程加速未來豪威市占率有望進(jìn)一步提升。

圖/旭日大數(shù)據(jù)

四、企業(yè)核心競爭力分析

1、技術(shù)壁壘高:目前國內(nèi)大部分玩家集中在低端產(chǎn)品4800萬像素以下,支持4800萬、6400萬像素支撐僅韋爾股份一家,對(duì)高端產(chǎn)品技術(shù)能力的掌握構(gòu)成韋爾股份重要護(hù)城河。

2、管理團(tuán)隊(duì)優(yōu)秀:韋爾股份主要管理層大部分來自清華大學(xué)電子工程專業(yè)的科班出身,并且經(jīng)歷海外名校留學(xué),國際知名半導(dǎo)體企業(yè)任職,管理層自身行業(yè)經(jīng)驗(yàn)深厚,清華大學(xué)龐大的校友資源與管理層的產(chǎn)業(yè)資源,對(duì)公司未來的戰(zhàn)略發(fā)展以及技術(shù)持續(xù)突破構(gòu)成強(qiáng)有力的支撐。

3、渠道優(yōu)勢強(qiáng):韋爾股份本身就是做半導(dǎo)體分銷起家,在半導(dǎo)體分銷行業(yè)深根多年,產(chǎn)品銷售渠道優(yōu)勢明顯,并購豪威后加速圖像傳感器市場滲透。

4、客戶結(jié)構(gòu)完善:手機(jī)端已經(jīng)成功切入華為、小米、OPPO、VIVO主要玩家供應(yīng)鏈,安防端:深度綁定???、大華龍頭玩家。汽車端:同樣深度綁定寶馬、奔馳、本田、豐田、特斯拉、比亞迪等主要玩家,每個(gè)細(xì)分下游應(yīng)用領(lǐng)域的龍頭廠商都已經(jīng)是韋爾股份的客戶,圖像傳感器供應(yīng)鏈驗(yàn)證周期較長,一般切入后短期難以更換。

五、財(cái)務(wù)分析

圖/旭日大數(shù)據(jù)

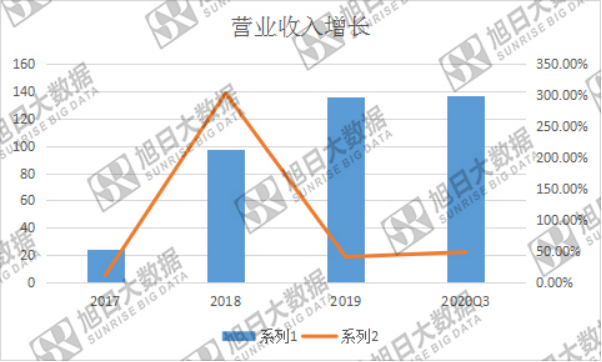

1、成長能力:從上表營收、凈利潤增速看,18年之后開始進(jìn)入超高速增長,其背后的原因是2016從美股私有化,業(yè)務(wù)戰(zhàn)略調(diào)整影響2016年、2017年業(yè)績,18、19年并購豪威科技、思比科等企業(yè)完成并表,從而增厚韋爾業(yè)績,未來隨著多攝以及高像素需求擴(kuò)張會(huì)對(duì)韋爾的業(yè)績提供有效支撐。

圖/旭日大數(shù)據(jù)

圖/旭日大數(shù)據(jù)

2、盈利能力:ROIC指標(biāo)看今年有一個(gè)質(zhì)的飛躍,達(dá)到了11.28%,前三年一直維持在5%左右,主要原因是韋爾之前一直是以半導(dǎo)體分銷業(yè)務(wù)為主,投入資本回報(bào)率、毛利率相對(duì)較低,18年之后隨著高毛利率的芯片設(shè)計(jì)業(yè)務(wù)并表拉伸總體毛利率提升。ROE指標(biāo)同理。

3、運(yùn)營能力:存貨周轉(zhuǎn)率指標(biāo)逐年下降其主要原因是韋爾股份更換主營業(yè)務(wù)帶來的,之前主營半導(dǎo)體分銷周轉(zhuǎn)較快,后面主營芯片設(shè)計(jì)以及外包制造拉長存貨周期,17年看每年存貨周轉(zhuǎn)4.37次,2020Q3已經(jīng)只有1.95次,明顯下降。應(yīng)收賬款周轉(zhuǎn)天數(shù)呈現(xiàn)縮短趨勢說明對(duì)下游話語權(quán)增強(qiáng),企業(yè)的競爭力逐步提升,這也和公司主營業(yè)務(wù)從分銷調(diào)整至芯片設(shè)計(jì)有關(guān)。

4、償債能力:償債能力整體表現(xiàn)平穩(wěn),除去18年有小幅波動(dòng),其余時(shí)間保持良好,沒有太大的財(cái)務(wù)風(fēng)險(xiǎn)。

六、估值分析(相對(duì)估值)

這里只采取絕對(duì)估值,根據(jù)P(股價(jià))=PE(市盈率)*EPS(每股收益)

1、PE倍數(shù):根據(jù)各機(jī)構(gòu)一直預(yù)測2022年,圖像傳感器行業(yè)行業(yè)平均PE估值倍數(shù)30.85倍,行業(yè)PE中位數(shù)30.59倍,我們綜合加權(quán)給予韋爾股份2022年P(guān)E為35倍。

2、EPS:根據(jù)機(jī)構(gòu)一直預(yù)測2022年為4.92元

根據(jù)上述公式韋爾股份P=35*4.92=172元。截至目前韋爾股份收盤價(jià)233元》172元,韋爾股份簡單從相對(duì)估值角度看存在一定的高估。

七、核心驅(qū)動(dòng)力分析

手機(jī)端:我們認(rèn)為在手機(jī)圖像傳感器芯片賽道上,公司成長受益于三大邏輯,分別是(1)行業(yè)層面:手機(jī)多攝滲透率提升有望帶來圖像傳感器芯片量價(jià)齊升;(2)格局層面:圖像傳感器芯片作為手機(jī)端重要零部件,安卓端客戶加速滲透,公司份額有望有效提升;(3)公司層面:4800萬、6400萬像素等中高端產(chǎn)品技術(shù)突破,追趕三星和索尼,并得到終端客戶認(rèn)可。

車載端:受益ADAS演進(jìn),立足歐美拓展亞太,(1)車載攝像頭是ADAS的重要組件,其中圖像傳感器芯片為核心。(2)未來智能駕駛單車攝像頭搭載量提升,帶動(dòng)傳感器廠商受益。車載圖像傳感器芯片價(jià)格高于其它兩個(gè)應(yīng)用領(lǐng)域,屬于量價(jià)齊升的邏輯。

安防端:圖像傳感器芯片是視頻監(jiān)控設(shè)備的核心設(shè)備,注重夜視、紅外等功能。相對(duì)于手機(jī)的攝像頭芯片,安防產(chǎn)品需要24小時(shí)運(yùn)行,有更高的夜視需求,以及持續(xù)的視頻錄制需求。國內(nèi)政策驅(qū)動(dòng)視頻監(jiān)控高清化,圖像傳感器芯片公司受益產(chǎn)品像素提升,安防端的核心驅(qū)動(dòng)力來自產(chǎn)品結(jié)構(gòu)升級(jí)。

01月07日 18:14

01月07日 18:14